人社部近期公布了“人力资源和社会保障事业十四五规划”,其中提到了三件事和60、70、80后密切相关,主要的重点就是2025年之前,按规划“实施渐进式延迟退休”。

目前我国的人口老龄化越来越严重,养老压力越来越大,推行延迟退休已经是刻不容缓的事情,而70后、80后、90后都要受到延迟退休政策的影响。

我们也得知道,中国的新生儿出生率变低,将来能给未来老年人提供养老金资金的人少,养老资金可能不多。

如今,商业养老保险就成为了第三支柱养老保险,能补充我们自身的养老需求。

商业养老保险中就有一种名为“万能险”的产品,很快就吸引了很多人的注意,这不,学姐的后台收到的私信里面,就有非常多的人问到相关问题:

买万能险好不好呢?它真能做到“万能”吗?什么人可以买这种产品……

那下面学姐就来解答这些问题。

赶时间的小伙伴可以直接阅读这篇文章揭晓答案:

用万能险理财,收益稳定又安全?baoxian.2239.com

用万能险理财,收益稳定又安全?baoxian.2239.com

本文重点:

万能险究竟是什么?

买万能险一定要注意什么吗?

哪些人群适合买万能险?

一、万能险究竟是什么?

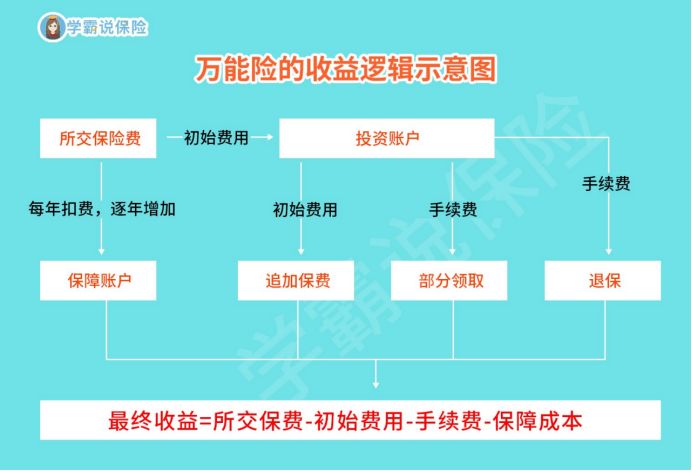

万能型保险是一种包含保险保障功能并设立有保底收益投资账户的人寿保险。

这类保险的功能是:当我们买了一款万能险,交了保险费用后,保险公司会先扣除初始费用即运营成本,剩余的钱会分别金如两个账户:一部分进入保障账户,体现保障功能;另一部分进入投资账户,用于投资。

至于万能险要放多少钱用在保障、多少钱用于投保,这个额度就要看具体产品和投保人自身需求情况来调节了。

学姐整理出逻辑示意图,大家看了会更好理解:

另外,很多业务员在宣传万能险时,会强调这类保险保障、理财两者兼备,凸显“万能”这两个字,吸引我们消费者。

但是市面上也有其他险种也是兼具保障、理财功能。

比如下面介绍的这几种理财保险,就是这样:

分红险、增额终身寿险与万能险有啥区别?baoxian.2239.com

所以,万能险的“万能”说法,我们不要被套进去了,而且这种保险产品选购时还有很多地方需要我们注意!

二、买万能险一定要注意什么吗?

虽然万能险的优点有很多,主要优点是:

缴费灵活,基本不具备强制性;

保障灵活多样可以附加重疾险、意外险、身故保障等;

账户透明、收益有保证。

但别只看到万能险的优点,要是以下几点没有注意的话,我们买这类产品钱没赚到,可能反而会吃亏:

1、保障缺斤短两

万能险的附加健康险保障都是一年期的,保障功能一般都会缺斤短两,起不了真正的杠杆作用,而且随着年龄的增长,相同的保障,每年的保费会持续增加,很不划算。

2、理财方面要注意

(1)扣除初始成本

把钱放入万能险的账户,保险公司都会在每年所交的保费中扣除一定比例的初始费用。

市面上就有初始费用高达50%的万能险产品,如果首年刚交了7000保费,就立即会被保险公司扣掉了3500元的初始费用,这一半的费用还只是纯消费的,不包含保险保障,未来也不产生保单利息,就只是单向地为保险公司提供利润。

(2)收益率

很多万能险的宣传利息能有5%左右之多,但实际收益率没有这么高,或许现在是有,但这不等于以后也一直有这个利率的,只有保底利率是固定的、能保证的,超过保底利率的利息都是不确定。

目前国家规定保底利率必须在1.75-3%之间,而如果代理人跟你说利率为4.5或者5%等,多数讲的是中长期投资后的整体收益率。

可见,天下没有免费午餐,想买万能险赚钱攒养老金,可不是我们想得那么美:

买万能险别被卖了还乐滋滋......baoxian.2239.com

况且,万能险这类保险也不是什么人都能买的!

三、哪些人群适合买万能险?

1、做足人身保障

“先保障后理财”,这是我们买保险要先遵循的原则。

如果没有先做好人身保障,就去先买了万能险,不到一年就不幸患病了,没有医疗险的报销或重疾险的一次性赔偿金,我们自己就要承担沉重的经济压力。

而且万能险如果还没回本,退保也拿不回全部的已交保费,一时帮也解决不了高昂医疗费用的问题。

因此,建议大家一定要先配置齐全的健康保险,等有了闲钱再去买万能险这类理财险。

同时,要谨记成年人买健康险时,也要根据个人的实际情况投保,这里有成年人的保险方案可以参考:

每个成年人都该有专属的保险方案baoxian.2239.com

2、收入高

万能险的收益不是很高,需要连续交费多年,如果收入不高,投保了万能险,单是高额的保费会影响生活其他方面的开销,钱还没有赚到,就已经造成了很大的经济压力。

所以收入高的人群,有足够的余钱用来理财,投保万能险就比较合适!

3、年轻人

很多险种的保险费用会随着年龄上涨,对于年纪大的人来说,买万能险保障账户里会收取更高的费用。

而且理财险的投资时间越长、收益才更高,年龄大的人投资时间比年轻人短很多,也达不到长期收益的最高水平。

因此,年轻人还有足够的时间来等待收益,才适合投保。

而老年人买万能险等理财险就不划算,如果需要给家里的老人买保险,我们该看的是这些保险:

给父母买什么老人保险好,这些需要知道baoxian.2239.com

总之,想要用万能险赚钱养老不是首选,这类险种的产品都比较复杂,我们切忌听风是雨,盲目跟风购买。

实在想要买到高收益的商业养老保险的话,学姐给大家看看这种商业养老保险,或许会更合适: