前几天,学姐看到一个真实的案例,一个原本幸福美满的四口之家,但是在去年12月份的时候,老公确诊了急性髓系白血病,目前各种花销加起来有一百多万了,还欠外面几十万的债务,一瓶四万的靶向药压得他们喘不过气来……

每每看到这样的新闻,学姐都觉得很惋惜,要是他们当初有保险意识,能够配置一份重疾险,就能够大大地减轻医疗费用的压力了。

很多人觉得买保险没有用,担心没有发生理赔钱就白花了,但事实并非如此,不信?看完这篇文章你就知道了:

买保险有什么好处?很多人都想多了...baoxian.2239.com

买保险有什么好处?很多人都想多了...baoxian.2239.com

接下来,我给大家讲讲买重疾险需要注意哪些事项,以及有哪些性价比高的重疾险。

本文重点:· 买重疾险的注意事项

·性价比高的重疾险推荐

重疾险是保大病的,只要在保障期间内,符合合同约定的疾病及理赔条件,保险公司就会直接赔付一笔钱,这笔钱可以随意支配,无论是用来治病,还是用来还房贷、车贷都可以。那买重疾险要注意哪些事项呢?

1. 不是所有重疾都是确诊即赔

在2020年3月31日,中国保险行业协会正式发布了《重大疾病保险的疾病定义使用规范修订版(征求意见稿)》(简称《规范修订版》),对于重疾险的疾病定义做出了最新的规范和要求。

因此,每款重疾险都必须包含25种高发重疾,扩大为28种高发重疾,占据了重疾理赔的95%以上。

我们看到的重疾险保障的一百多种重疾,其实是在28种重疾基础上,保险公司自行增加了其他的重疾,也只是起到锦上添花的作用,所以不用太纠结于重疾的数量。

虽然重疾险是一次性给付一笔钱的,但不是所有的重疾都是确诊即赔的,其中确诊即赔的只有三种,分别是恶性肿瘤、多个肢体缺失、严重Ⅲ度烧伤。

另外,6种重疾需要实施了约定手术,19种重疾需要达到疾病约定状态才可以理赔。

2. 不要买返还型重疾险

返还型重疾险就是说,在保障期间内,如果你确诊合同规定的重疾,且符合理赔条件,就可以赔付约定的金额给你,如果你身体健康,没有发生过重疾,也没有获得过理赔,那保险公司会将之前所交的保费或约定的金额返还给你。

“有病治病,没病返本”的返还型重疾险,完美地解决了人们担心买重疾险没理赔白买的担忧,也深受大家的喜爱。

其实所谓的返本,无非就是让你每年多交好几倍的保费,保险公司拿去赚钱,几十年后,再把已经贬值的钱返还给你,假如你总共交了10万的保费,几十年后再返还10万给你,这钱的价值能一样吗?

因此,学姐是不建议大家买返还型重疾险的,如果你担心重疾险没理赔白买的话,那储蓄型重疾险也是不错的选择。

储蓄型重疾险是指保终身且含身故的重疾险,人不一定会得重疾,但一定会身故,要么发生重疾赔保额,要么发生身故赔保额,都可以拿到这笔钱。

而且储蓄型重疾险的现金价值高,在一定年龄后退保,也可以拿到一笔不低于已交保费的现金价值,同样也不会亏。像市面上这些保障全面、赔付比例高的储蓄型重疾险就是不错的选择:

十大值得买的热门重疾险大盘点!baoxian.2239.com

3. 高发中轻症涵盖越多越好

银保监会只统一规定了28种重大疾病和3种轻症,其中3种轻症分别是轻度恶性肿瘤、较轻急性心肌梗死、轻度脑中风后遗症,其他的中症和轻症都是各个保险公司自己来设置的,要是缺失了某种高发重疾,将来出险了是不会获得赔付的。

因此,我们挑选重疾险的时候,要尽可能选择高发中症和轻症覆盖比较全面的,由于中症和轻症没有统一的定义,可以参考28种高发重疾所对应的高发轻中症,覆盖得越多越好。

对于中症和轻症疾病,保险公司很容易在条款里埋坑,所以,一定要认真看清楚合同条款:

二、性价比高的重疾险推荐市面上的重疾险五花八门,且条款晦涩难懂,很多人觉得挑选重疾险很麻烦,为了节省大家的时间和精力,学姐从众多重疾险中挑选出了三款性价比高、保障全面的重疾险供大家挑选:

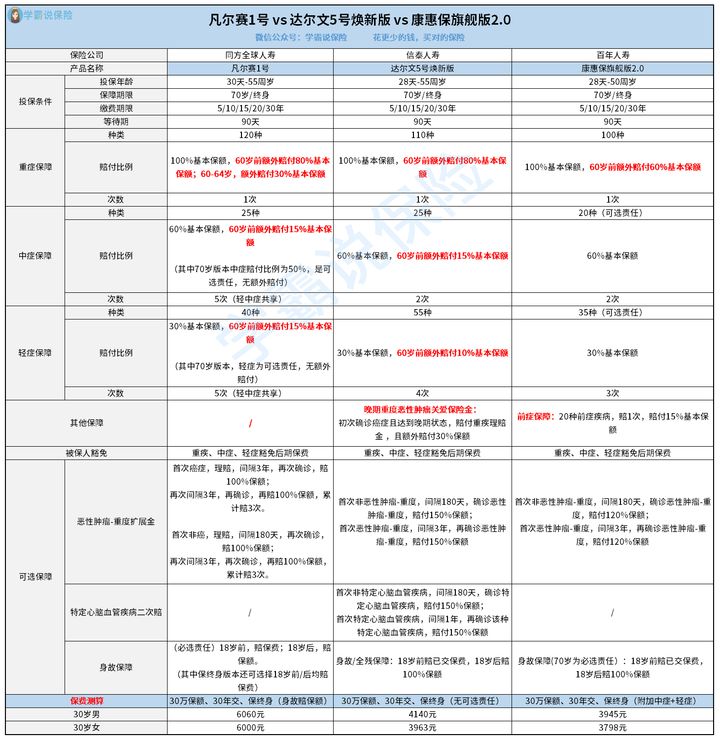

1. 凡尔赛1号

特点:重疾额外赔力度大、中轻症赔付比例高、恶性肿瘤3次赔

重疾60岁前最高赔付180%基本保额,60-64岁最高赔付130%基本保额。

中症60岁前最高赔付75%基本保额,轻症60岁前最高赔付45%基本保额,且共享5次赔付次数。

恶性肿瘤-重度累计最高赔3次,首次恶性肿瘤-重度后,可额外再赔2次,每次赔付100%基本保额。

除此之外,凡尔赛1号对女性和儿童都很友好,健康告知很宽松:

买同方全球「凡尔赛1号」之前,我想告诉你这些真相!baoxian.2239.com

2. 达尔文5号焕新版

特点:重疾额外赔付比例高、中轻症赔付比例高、晚期重度恶性肿瘤关爱金、特定重疾二次赔

重疾60岁前最高赔付180%基本保额,中症60岁前最高赔付75%基本保额,轻症60岁前最高赔付40%基本保额。

首次确诊的是晚期重度恶性肿瘤,可额外赔付30%基本保额;恶性肿瘤二次和特定心脑血管二次,赔付比例为150%。

但是达尔文5号也存在着这样的缺陷,买之前一定要看清楚:

达尔文5号焕新版值不值得买?看完这三点你就知道了baoxian.2239.com

3. 康惠保旗舰版2.0

特点:重疾保障力度大、中轻症灵活性强、独特的前症保障、恶性肿瘤-重度二次赔

重疾60岁前最高赔付160%基本保额;中症和轻症可以分别赔付60%基本保额、30%基本保额,且中轻症为可选责任,可灵活选择。

前症是重大疾病的前兆,越早发现越好,保20种前症,赔1次,赔付15%基本保额;恶性肿瘤二次,赔付120%基本保额。

不过康惠保旗舰版2.0在这个方面做的不够好,有待改进:

康惠保旗舰版2.0重磅来袭!重疾新规下的它还香吗?baoxian.2239.com

总的来说,这三款重疾险各有特色,大家可以根据自己的需求和预算来选择合适自己的那一款。