之前复星医药有消息称,国家药监局对mRNA新冠疫苗“复必泰”的审核工作已经基本完成,“复必泰”疫苗有望成为国内加强针,免费接种。

如今变异新冠病毒有“作妖”,已经扩散至全球104个国家,国内云南战疫也未平息,很多人都担忧打了两针都不够抵抗变异病毒,一直期望着这个加强针的到来。

而说到复星医药,关注保险行业的人可能会下意识到复星联合健康保险公司,有人就会问:这两者不会有什么关联吧?

学姐一查,发现还真有关系,两者都是复星集团旗下的,只不过,复星医药专攻现代生物医药健康产业,复星联合那当然就是经营保险相关的业务喽。

复星医药这么厉害都研究出疫苗,相信复星联合的保险产品应该也不错,理赔服务方面也到位吧?

想要直接获得这个答案吗?我们也来研究看看。这篇文章里面也会有答案哦:

复星联合健康保险公司靠不靠谱?baoxian.2239.com

复星联合健康保险公司靠不靠谱?baoxian.2239.com

本文重点:

复星联合健康保险公司的理赔服务好不好?

复星联合的康乐一生2021重疾险值得买吗?

一、复星联合健康保险公司的理赔服务好不好?

要了解一家保险公司靠不靠谱,可不止看实力和名声,我们要看的是最具有参考价值的内容。

比如这篇文章里面讲解保险公司的这些方面我们都要了解:

当我们在看保险公司时,究竟要看啥?baoxian.2239.com

其中偿付能力和理赔效率是非常具有参考价值,我们一起来看看复星联合的这两方面表现的如何:

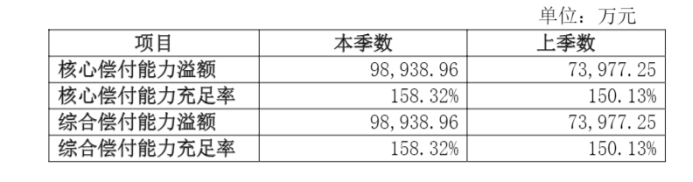

1、偿付能力

偿付能力是指保险公司在任何时候对于保险合同的履行义务能力,同时体现了保险公司资产和负债的关系,是保险公司的生命线。

银保监会规定:当核心偿付率>50%,且综合偿付能力充足率>100%,就算是偿付能力达标的公司。

在2021年第一季度,复星联合的偿付能力情况如下图所示:

很明显,复星联合的偿付能力充足率都达到了银保监会规定的标准,说明这家保险公司的资产和负债关系处理良好。

另外,复星联合在2020年第三、四季度的风险综合评级均为B级,说明复星联合在承担风险的能力也不错。

2、理赔能力

我们购买保险,都会比较关心保险公司理赔爽不爽快,因为保险有“前科”,不确定保险公司究竟理赔爽不爽快,还真不放心。

有效数据显示,复星联合2019年的年度理赔情况:2019年复星联合的理赔总额为2.3亿,其中,投保人的获赔率为98.27%,理赔时效也很快,在1天内就赔付理赔款的占比为50%,在线利用率高达47%。

由此数据可以看出,复星联合的理赔方面做得很可以!

这里我们不如把复星联合与老牌的中国人民保险对比下,看看大公司和小公司的理赔服务究竟有多大的差距:

复星联合PK中国人保,谁才是最后的赢家?baoxian.2239.com

但买了保险,保险公司最终会不会理赔,是按照保险合同规定来办事的,所以我们最最重点要了解清楚的,就是保险产品本身。

二、复星联合的康乐一生2021重疾险值得买吗?

比如复星联合的康乐一生2021,这款重疾险保障内容是什么,究竟好不好,我们得来详细分析下。

先看康乐一生2021这款产品的保障形态图:

复星联合的康乐一生2021保障内容看起来挺丰富的,亮点的地方还真有不少:

1、投保年龄广

康乐一生2021的投保年龄比市面上一些重疾险产品的宽松不少,60周岁的人群都可投保,对一些稍微年纪大的人群比较友好。

2、疾病保障力度不错

康乐一生2021在疾病保障上做得比较全面,赔付力度也很高。

保障110种重疾,被保人在60周岁前确诊符合合同约定的重疾,就能额外赔付50%保额,也就是说,买了40万保额的康乐一生2021,被保人确诊重疾时,就可拿到60万的赔偿金。

3、有重疾医疗津贴

想不到的是,康乐一生2021重疾除了有额外赔付,还有重疾医疗津贴,在保单前15年首次确诊重疾,个人自付的医疗费用累计金额达到人民币5万元的,就还可以获得 50%基本保额的首次重疾医疗津贴保险金,这样简直可以大大减轻患病时的经济负担了。

4、可附加高发重疾二次赔

要知道,现在医疗手段不断进步,患癌后生存率也随着提高了,但是癌细胞还是无法做到根除,还会残留在身体内,癌症患者术后1年复发率为60%,至少80%患者在5年内死于复发和转移。

所以复星联合康乐一生2021可附加癌症二次赔,很实用。

当你再看看这篇文章里的数据,你肯定会迫不及待附加附加癌症二次赔的:

「癌症二次赔」有必要附加吗?baoxian.2239.com

还有,如果是不幸患上心脑血管,病人治愈后第一年复发率为30%,第五年高达59%,复发一次死亡率为60.2%,复发两次,死亡率上升到85.3%,而复发三次,死亡率则高达96%!

可见心脑血管疾病的二次赔保障也要有,才能安心。

这不,复星联合康乐一生也提供可选这项疾病的二次赔保障,真的太贴心了。

还要不要再附加心脑血管疾病二次赔,学姐建议也要多了解下这种高发疾病的危害性,就知道该怎么做了:

「心脑血管二次赔」实用性如何?baoxian.2239.com

看到这些优点,你是不是立马就要入手复星联合康乐一生2021了?别急,它的这些缺点说不定你还不能接受呢:

1、保额最高有限制

康乐一生2021的保额限制最高只能投保40万,保障力度大打折扣,要知道市场上有不少重疾险保额是40万以上的,而且学姐建议是买重疾险,保额最好是设置在50万元比较充足。

比如患病时医疗费用花了30万,剩下的20万就可以弥补误工费、支付康复费用等等。

当然还得看个人的经济情况,决定保险的最终保额买多少,嫌麻烦的朋友不妨参照这里:

保险买多少保额合适?说说里面的门道baoxian.2239.com

2、可选责任捆绑销售

康乐一生2021有附加恶性肿瘤和心脑血管疾病责任可选是好事,但是仔细研究条款后发现这两项附加责任是捆绑销售的,那就有点强买强卖了!

如果我只想要心脑血管二次赔,你非要我加上恶性肿瘤二次赔一起买单,其实这样的消费体验感不太好!

不过,为了完善保障,我们正常情况下,还是会两项附加疾病一起附加,想想还是能接受的。

总之,复星联合这家保险公司是值得信赖的,它家的康乐一生2021重疾险的保障内容表现得也是可圈可点的,大家可以放心入手哦。

不过投保前,学姐建议再仔细看看保障内容,以防万一: