据有关报导,美国强生旗下露得清和艾维诺两品牌防晒喷雾检出致癌物,强生宣布召回相关产品。

癌症是人体健康最大的威胁之一,仅靠规范日常作息跟饮食并不足以预防风险,最好是通过上保险来转移癌症带来的风险。

今天给大伙带来新华保险和阳光人寿的测评,来看看这两家名声在外的保险公司究竟靠不靠谱。

在开始之前,先来了解下相关的保险知识吧:

超全!你想知道的保险知识都在这baoxian.2239.com

超全!你想知道的保险知识都在这baoxian.2239.com

本文重点:

新华保险vs阳光人寿,哪家更靠谱?

新华保险跟阳光人寿哪家的重疾险更好?

一、新华保险vs阳光人寿,哪家更靠谱?

接下来,学姐将从公司实力背景跟偿付能力这两个方面,来对比下新华保险跟阳光人寿。

1、实力背景

>>新华保险

新华保险成立于1996年9月,总部位于北京市,注册资本高达31亿,是一家大型寿险企业。

新华保险共设立1767家分支机构,保费收入约1093亿元,总资产规模超人民币7000亿元。

>>阳光人寿

阳光人寿成立于2007年12月17日,是阳光保险集团旗下的寿险公司,注册资金183.425亿元人民币。

截至目前,阳光人寿已开设33家二级机构、近1000家三四级分支机构。

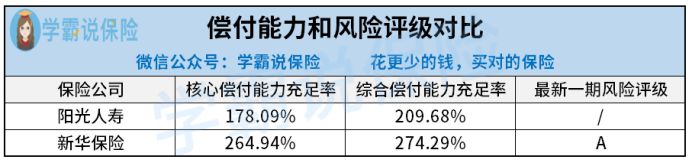

2、偿付能力

偿付能力是衡量保险公司是否有能力偿付赔偿金的重要标准之一,是保险公司的生命线。

银保监会规定,核心偿付能力充足率在50%以上,综合偿付能力充足率在100%以上,风险评级为B级及以上的公司,偿付能力才能算达标。

来看看偿付能力对比:

除了最近一期风险评级未给出之外,阳光人寿各项数据都跟新华保险一样,远超银保监会制定的最低标准。

综上所述,新华保险跟阳光人寿这两家保险公司非常靠谱。

在考察保险公司时,除了实力背景跟偿付能力,我们还可以从哪些地方着手呢?不懂的话请看这里:

当我们在看保险公司的时候,究竟要看啥?baoxian.2239.com

接下来,就到了我们今天的正题,新华保险跟阳光人寿热销重疾险大比拼了。

二、新华保险跟阳光人寿哪家的重疾险更好?

学姐拿新华保险跟阳光人寿旗下热卖的重疾险——新华健康无忧D1跟阳光i保长期重疾险做对比,来看看哪家的重疾险更值得购买。

话不多说,一起来看横向对比图:

放眼下来,新华健康无忧D1的保障内容远不及阳光i保长期重疾险啊!

>>投保条件方面

新华健康无忧D1只保终身,没有定期保障选项,相比阳光i保长期重疾险显得非常死板。

阳光i保长期重疾险可选保至70/80岁跟保终身,能根据被保人的需求做出不同选择,非常灵活。

此外,阳光i保长期重疾险的最长能选30年缴费,在减轻消费者每年的保费压力时,还能最大限度地触发豁免概率,非常值得称赞!

相形见绌的是,新华健康无忧D1最长只能选10年交,对于预算不足的人群很不友好,一点都不替被消费者考虑呀!

缴费期限的选择是有技巧可循的,有兴趣了解的朋友不妨看看这篇文章:

>>基础保障方面

阳光i保长期重疾险涵盖了重、中、轻症保障,而新华健康无忧D1只保重疾,缺少了中轻症保障,在这点上远不如i保长期重疾险。

中轻症的疾病定义比重疾轻,但患病概率并不比重疾低。

随着医疗条件的发展,检测仪器越来越精密化,重疾在早中期就能被检查出来,这样也导致中症保障的作用更加突出。

也就是说,中轻症保障能让患者在早中期得到治疗,提高治愈的概率。

新华健康无忧D1在保障内容上有所缺失,相比阳光i保长期重疾险确实差远了。

此外,新华健康无忧D1在保障内容上还有个致命缺点,学姐都整理在这里面了:

想买新华健康无忧D1?这些缺陷你能忍吗?baoxian.2239.com

>>重疾赔付比例方面

重疾赔付方面,新华健康无忧D1设置了现价、保额二者取大。

前期现价并不会高于保额,也就是说新华健康无忧D1的重疾大概率只赔100%保额。

相比之下,阳光i保长期重疾险就做得不错,若是在保单前20年罹患重疾,i保长期重疾险能额外赔50%保额。

以50万保额换算的话,阳光i保长期重疾险就要比新华健康无忧D1多赔25万元,确实更加大方些。

不仅是重疾赔付比例高,阳光i保长期重疾险还有不少亮点,感兴趣的朋友请移步这里查阅详情:

阳光i保长期重疾险怎么样?关键看这里!baoxian.2239.com

总结:新华保险跟阳光人寿很靠谱,但无论是保障内容、赔付力度还是投保门槛,新华健康无忧D1都比不上阳光i保长期重疾险。

也就是说,在这场重疾险的较量中,阳光人寿才是最后的赢家。