一提到买重疾险,很多人第一个想到的就是大品牌保险公司,中国人寿和阳光人寿就是人们口中的大公司,实力强,且服务网点多,拥有良好的群众基础。

但是它们的重疾险是否真能匹配其地位呢?两家的重疾险相比之下,哪家会更好?今天,学姐就给大家好好测评一番~

不过在这之前,我们先来看看评价一家保险公司好坏的标准有哪些:

当我们在看保险公司的时候,究竟要看啥?baoxian.2239.com

当我们在看保险公司的时候,究竟要看啥?baoxian.2239.com

· 中国人寿和阳光人寿重疾险哪个好?

· 中国人寿和阳光人寿哪家保险公司实力更强?

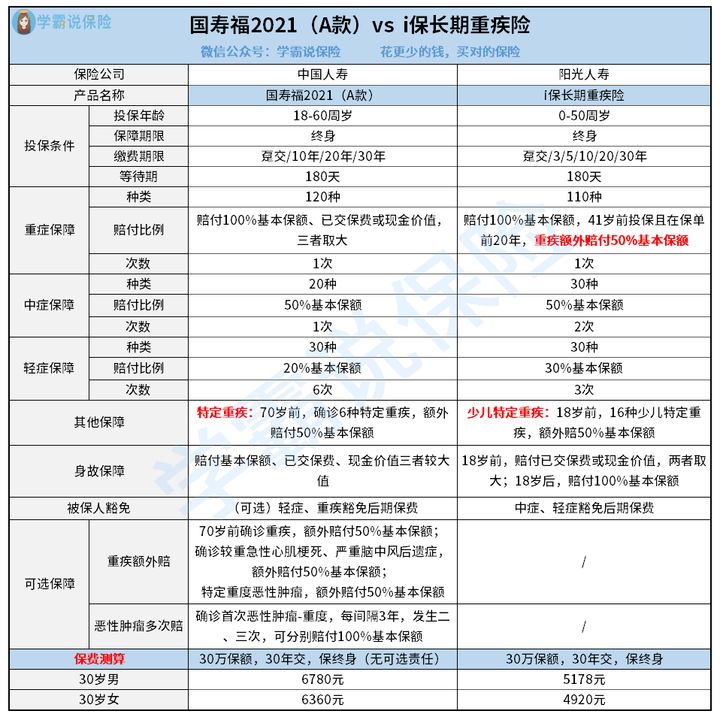

学姐分别找了中国人寿和阳光人寿新推出的重疾险—国寿福2021(A款)和i保长期重疾险来对比测评:

1. 重疾保障对比

国寿福2021(A款)保障120种重疾,而i保长期重疾险保障110种重疾,虽然国寿福2021(A款)的重疾种类比i保长期重疾险多了10种,但两款重疾险都涵盖了银保监会规定的28种高发重疾,发病率高达95%以上,所以多余的重疾也只是起到锦上添花的作用,差别不大。

不过两款产品在赔付比例上差距就大了,国寿福2021(A款)是赔付100%基本保额、已交保费或现金价值,三者取最大者,若70岁前,确诊合同规定的6种特定重疾,可额外赔付50%基本保额。

而i保长期重疾险是直接赔付100%基本保额,且若被保人是41岁前投保,在保单前20年首次确诊重疾,还可以额外赔付50%基本保额,另外若18岁前确诊合同规定的16种少儿特定重疾,也可以额外赔付50%基本保额,相当于i保长期重疾险累计最高赔付200%基本保额。

相比之下,i保长期重疾险的重疾保障赔付力度更大。

但是i保长期重疾险的额外赔付限制条件比较多,且额外赔付比例不算高,相比凡尔赛1号,60岁前首次确诊重疾可额外赔付80%基本保额,就显得逊色了不少。

而且凡尔赛1号在60-64岁也设置了额外赔付,若在这个年龄段首次确诊了重疾,也可额外赔付30%基本保额,实在是太霸气了!当然凡尔赛1号除了重疾保障很突出,其他的保障也是很不错的:

买同方全球「凡尔赛1号」之前,我想告诉你这些真相!baoxian.2239.com

2. 中轻症保障对比

国寿福2021(A款)和i保长期重疾险的中症赔付比例都是50%,但i保长期重疾险的中症种类多了10种,且赔付次数多了1次,相比之下,i保长期重疾险的中症保障更好一些。

而在轻症保障上,两款重疾险都是保障30种轻症,不同的是赔付比例和赔付次数。i保长期重疾险的赔付比例比国寿福2021(A款)多了10%,但国寿福2021(A款)的赔付次数又比i保长期重疾险多了3次,两者各有优势。

但是在学姐看来,不可能有人会得6次轻症这么多,所以,学姐建议大家选择赔付比例高的i保长期重疾险。

不过i保长期重疾险的中症和轻症赔付比例也是不算高的,像达尔文5号焕新版,不仅中症可以赔付60%基本保额,轻症可以赔付30%基本保额,而且60岁前首次确诊中症、轻症可分别额外赔付15%、10%的基本保额,对于中轻症的赔付力度就更大了。

关于达尔文5号焕新版的详细测评,我都整理在这篇文章里了,感兴趣的可以看看:

达尔文5号焕新版值不值得买?看完这三点你就知道了baoxian.2239.com

3. 可选保障对比

i保长期重疾险没有可以保障,而国寿福2021(A款)可以选择附加重疾额外赔和恶性肿瘤多次赔。

其中重疾额外赔包含了70岁前确诊重疾、确诊较重急性心肌梗死、严重脑中风后遗症、特定重度恶性肿瘤,额外赔付比例都为100%;而恶性肿瘤多次赔,间隔期为3年,发生二、三次恶性肿-重疾,每次赔付100%基本保额。

国寿福2021(A款)的两项可选责任,更能满足不同消费者的需求,灵活性强。

总的来说,在基础保障方面,i保长期重疾险更胜一筹,但是在可选保障方面,国寿福2021(A款)的选择性多,灵活性更强,两款产品各有千秋。

当然,市面上还有比这两款产品保障更加全面、赔付比例更高的重疾险,比如这十款:

十大值得买的热门重疾险大盘点!baoxian.2239.com

二、中国人寿和阳光人寿哪家保险公司实力更强?

1. 中国人寿

中国人寿于1949年成立,注册资本为282.65亿元,是一家国有大型金融保险企业,也是全球第一家在纽约、香港和上海三地上市的保险公司。

中国人寿已经连续多年入选《财富》世界500强和世界品牌500强企业,在发布的《2021福布斯全球企业2000强》中,中国人寿位列第49名,具有雄厚的背景实力。

2. 阳光人寿

阳光人寿于2007年成立,目前注册资本为183.425亿元,依托着中国500强企业、中国服务业100强企业的阳光保险集团,发展速度也很快。

阳光人寿先后荣获“最受消费者欢迎寿险公司”、“卓越价值成长保险公司”、“最佳理赔保险公司”等一系列荣誉。

综合来说,中国人寿的公司实力比阳光人寿更加强劲,成立时间更久。如果你想要了解这两家保险公司的详细对比,这篇文章你一定不要错过:

国寿pk阳光人寿哪家强,看完这篇文章就能知晓答案!baoxian.2239.com