“医保内外都报销,老少同价都参保”,皖惠保这款带有惠民福利性质的产品,一经推出引得多少安徽人民疯抢,每年最低60元就可以获得300万元保额保障,诱惑力简直无人能敌。

安徽皖惠保虽然是为了响应国务院要求,推出的普惠型补充医疗险,但实际本质还是一款商业医疗险,尽管费率比较低、投保限制少,但保障好不好还真的难说。

到底安徽皖惠保是不是像宣传中的那么“人间值得”,我们先来看下它在跟其他热门产品的对比下能排第几:

安徽皖惠保与国内热门百万医疗险对比表baoxian.2239.com

安徽皖惠保与国内热门百万医疗险对比表baoxian.2239.com

扒一扒,安徽皖惠保真的惠民吗?

安徽皖惠保保障好?其实还有这些缺陷

其实像安徽皖惠保这种惠民保已经不是新鲜事了,光是价格便宜、老少都同价这一特性就足够让这类保险迅速走红。

但学姐认为,之所以说惠民保是政策指导的重磅福利,还是因为它们几乎没有投保门槛,说是全民可保那是一点也没夸张。

安徽皖惠保虽然限定只在安徽省出售,但只要你是社会基本医疗保险的参保人,不限年龄、不限职业、不限户籍,不管男女老少通通都能购买!

最绝的是不限健康状况,不用体检,带病一样能保!没错就是这么任性,不需要健康告知的医疗险可太难得一见了!有多少人投保不了百万医疗险就是败在了健康告知这一环,保险公司刁难消费者的骂名就是这么落下的:

保险公司的健康告知,是在刁难我们吗?baoxian.2239.com

当然容易投保是一回事,值不值得投保是另一回事,安徽皖惠保保障是否到位了呢?我们来一探究竟:

1、保障责任

安徽皖惠保保障内容分为两个部分,一个是医保目录内的医疗保障,另一个则是医保目录外的。

确实做到了打破医保目录限制,涵盖住院治疗和用药费用,给消费者双重保障~

两项保障内容的保障额度都为150万元,而且各有2万元免赔额,扣除免赔额后的部分才能报销,对比一般百万医疗险有些高了。

而且需要注意的是,以上内容都需要在医保定点医院才能进行报销,不懂定点医院范围的朋友可就得补一补了:

医保所说的“两定点,三目录”是什么?医保的定点医院报销范围?baoxian.2239.com

2、保费

安徽皖惠保的保费分为全民普惠版和温馨小家版,保费分别为66元/年和60元/年,全家投保更加优惠~

整体来看,安徽皖惠保投保门槛非常低,保障内容虽然比较简单,但作为医疗补充还是不出的。而且对于高龄人群以及高危职业群体可以说是极其友好了,那么便宜买上一份倒也不亏。

只是对于有“身体资本”的年轻人,学姐就不太建议投保了。因为安徽皖惠保缺陷还是不少,对年轻人来说价格优势也没有特别显著,完全可以另选保障更加出色的产品。

1、报销比例不高

安徽皖惠保免赔额高也就算了,两项保障还都只能报销75%,未免有点低了...

拿我们常见的癌症举例,治疗费大概要30-70w,除去2万的免赔额再按比例报销,最终需要自己掏钱的部分还剩好几万甚至十几二十万,这可不是一笔小数目了啊。

现在能够100%报销的医疗险产品那么多,为了省百来块保费,最后却少报销了那么多钱,怎么想都不够划算,这个不足直接就让安徽皖惠保丧失了大半的竞争力。

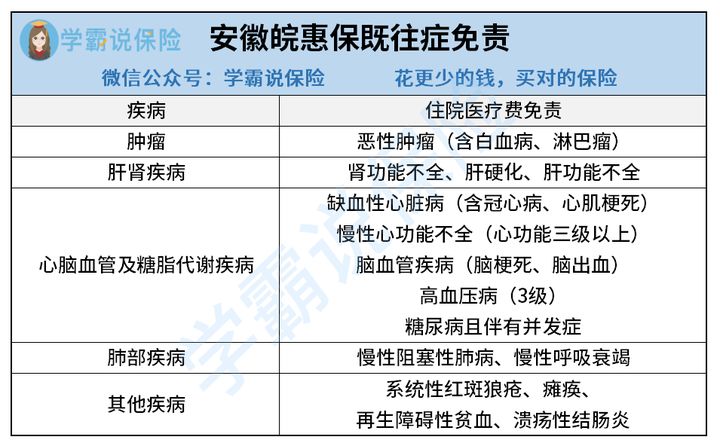

2、既往症不赔

虽说安徽皖惠保不用健康告知,哪怕得了癌症也能买。但一些投保前就已经患有的疾病,也是不给赔的:

这里的恶性肿瘤就属于癌症,也就是说身患癌症能投保又怎么样,之后由于癌症产生的医疗开销安徽皖惠保根本不赔!理赔门槛其实比大家想象的高多了。大家千万不要图便宜还不用做健告就随便投保了,到头来发现赔不了才知道后悔。

所以说安徽皖惠保作为惠民保险,能将更多人纳入承保范围的优势确实不错。但免赔额高、报销比例低、保障内容单一的缺点也不能忽视!

除了年龄大身体有点小毛病、由于职业原因投保受到很多限制、以及因为预算不充足而无法投保百万医疗险的朋友,其他人如果条件允许,最好还是给自己配置一份保障全面的百万医疗险,才能更好的抵御大病风险。

学姐给大家整理了一些性价比非常高的百万医疗险,大家可以做下参考:

十大百万医疗险排名新鲜出炉!baoxian.2239.com

想要买一份好保险,光看这篇文章可不够!如果你依旧拿捏不准自己的情况,对保险配置疑惑,可以找学姐进行详细咨询-关注【学霸说保险】公众号 ,里面有各类保险知识,最新的保险产品介绍,帮助你买保险不被坑!