还记得年初的时候,保险业里掀起了一波惠民保的热潮,每当某个城市推出新产品时,其他城市也在跟风推出,似乎在互相比拼。

最近,有好几个朋友在后来留言,问到苏州的苏惠保。通常来说,只要在能力范围内的事情,学姐都是有求必应。所以这一次的测评就安排上啦!

不过,在分析之前,先问问大家,下面这些带坑的医疗险产品你们有没有遇到过:

遇到这些医疗险,请千万小心再小心!baoxian.2239.com

遇到这些医疗险,请千万小心再小心!baoxian.2239.com

苏惠保怎么样,值得买吗?

有了苏惠保还要不要买百万医疗险呢?

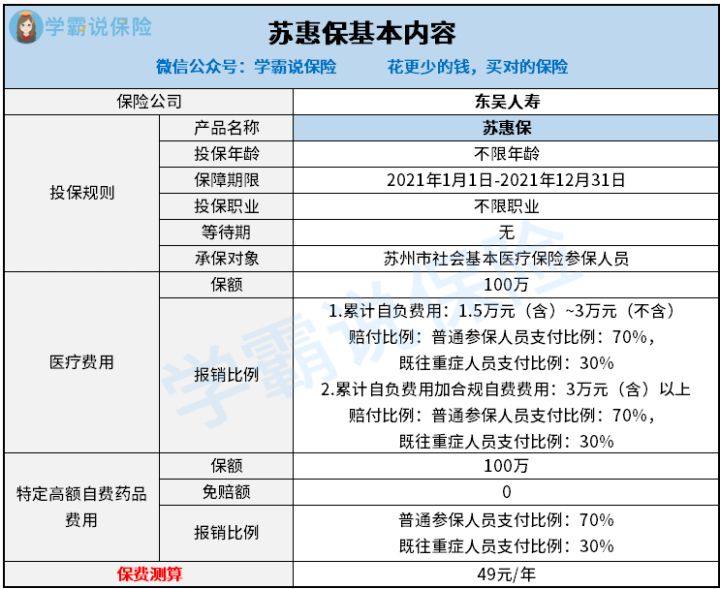

话不多说,先上图:

从图中我们可以看到,这款苏惠保的投保门槛非常低:不限年龄、不限职业,不限健康状况参保无须体检。

换句话说,不管你是小孩还是带病的老人,是警务特勤还是消防员这一类高危职业人群,都可以投保,重点是所有人都是一视同仁,一年的保费只要49元,而且可以用医保来买,看上去真的十分诱人。

但值不值得投保,还是得要细看产品本身的保障才知道。

苏惠保的保障分为两大部分:社会基本医疗保险范围内医疗费用保障和特定高额药品费用保障,两者的最高保额都是100万。

其中社会基本医疗保险范围内医疗费用最低自费费用赔付线是1.5万元,这样的理赔门槛还是稍微高了一些。

而特定高额药品费用保障包含了:肺癌、肝癌、乳腺癌、前列腺癌、卵巢癌、淋巴瘤、白血病、黑色素瘤、头颈癌、骨巨细胞瘤等多种常见且高发的重大疾病,如果是普通参保人员则按照70%的比例来报销,这一点考虑的相当到位。

整体看上去这款产品,保费低,保额高,只要是苏州市社会基本医疗保险参保人员都能买,那是不是意味着买了这款产品就可以不用买百万医疗险了呢?

二、有了苏惠保还要不要买百万医疗险呢?先来给个准确的答复:在身体条件和年龄情况都允许的情况下,大伙儿还是尽可能地去配置百万医疗险!

虽然通过上面的分析,我们了解到苏惠保便宜且投保门槛低,但作为从业多年的业内人士,还是想提醒大家,光有苏惠保可是远远不够的,因为这类产品还具有以下明显的不足:

1、免赔额

苏惠保的年免赔额最低都要去到1.5万元,很多人看到这1.5万元不以为然,因为只需要扣掉社保报销之后,自己再掏2万块钱就能享受到报销,但实际上并没有那么简单哦。

根据国家卫健委的统计数据,目前全国平均住院费用在1万元左右,也就是说苏惠保是用来保障大病的,至于不严重的病大多数还是要自己掏钱的。

另外,根据多年的统计,如果想要达到免赔额1万的理赔条件,那么整体的医疗费用就要去到4万元左右,而根据推算,2万的免赔额,则实际上需要8万左右,可想而知这理赔门槛是相当高的。

而目前市面上多数百万医疗险的免赔额为1万,优秀一点的产品甚至会设置一定的条件来变相降低免赔额,如保证续保6年,可共享1万的免赔额,或如果连续未出现理赔,每年降低1000元的免赔等。如果想要避开免赔额的坑,建议收藏下面这篇文章:

免赔额是什么?免赔额是不是越少越好?baoxian.2239.com

2、续保条件

从条款中学姐发现苏惠保并不保证续保,如果从长远来看,这样的医疗保障是不稳定的,谁知道哪天就停售了呢,这对于消费者来说就是一种打击。

学姐一再强调,在挑选医疗险时一定要看续保条件,优先选择能够保证续保的产品。一旦买了每年都需要申请才能续保的产品,很可能到了后期就会因为审核不通过或者产品下架而没办法继续买同一款产品,这对于身体状况出现异常或者年纪稍大的人群简直就是一种打击。

为了满足更多人的需求,现在市面上已经有不少保证续保的医疗险产品了,最长像平安e生保长期医疗,能够做到20年保证续保,如果有想要了解这款产品的朋友不妨看看这篇测评文哟:

平安e生保2020:我狠起来连自己都打!baoxian.2239.com

3、保障范围

看完了免赔额、续保条件,接下来最重要的当然是要看产品的保障范围。论保障范围,苏惠保还是非常简单的,不像常见的百万医疗险通常的基本保障有:一般住院和重疾住院、特殊门诊、门诊手术以及住院前后的门急诊等。

要知道,对于消费者来说,报销的项目越多,我们需要自费的就越少。除了基础保障之外,优秀优秀的医疗险产品甚至还提供许多实用的增值服务,像住院医疗垫付、重疾就医绿通和外购药报销这些,对患有重疾的病人来说非常实用。

所以通过以上三点的分析,我们可以看到,在医疗保障上光买苏惠保是远远不够的,只能起到一部分的补充作用。如果有条件的朋友还是建议购买优质的百万医疗险产品,像下面这十款就很不错:

十大百万医疗险排名新鲜出炉!baoxian.2239.com