近日,一名9岁男童在草坪玩耍后突然高烧不退、多器官衰竭?吓人!原来是小孩在玩耍过程中,不小心遭到恙虫叮咬,结果住院治疗几天都不见好转,转诊到上级医院才查出了病因...

这真是飞来横祸,可给家长们吓得不轻,但也说明了,孩子在生活中所面临的意外和疾病风险,绝对不容小觑!所以学姐为什么总说家长们要趁早给孩子配置好保险,就是这个理,不知道怎么买?超全投保攻略送给大家:

深度好文--如何给孩子买保险?网友直呼:为什么现在才看到baoxian.2239.com

深度好文--如何给孩子买保险?网友直呼:为什么现在才看到baoxian.2239.com

孩子保险怎么买?记住这些重点!

小心踩坑,这些投保误区要避免!

学姐也不多废话,直入主题。保险的种类那么多,起到的作用也各不相同,给小孩购买保险时,应该要让现有的预算发挥出它的最大价值,将最紧要的最先配置:

1、先上少儿医保

少儿医保应该不用学姐多说了吧,国家提供的最基础保障,是真正的花小钱办大事。

只需要花极少的保费,今后的门诊住院便可以在一定范围内进行报销,还不会因为小孩有先天疾病而拒保。并且有无医保,在后续购买商业保险时也有很大的区别,属于必买的国家福利保险!

2、9岁孩子的重疾险

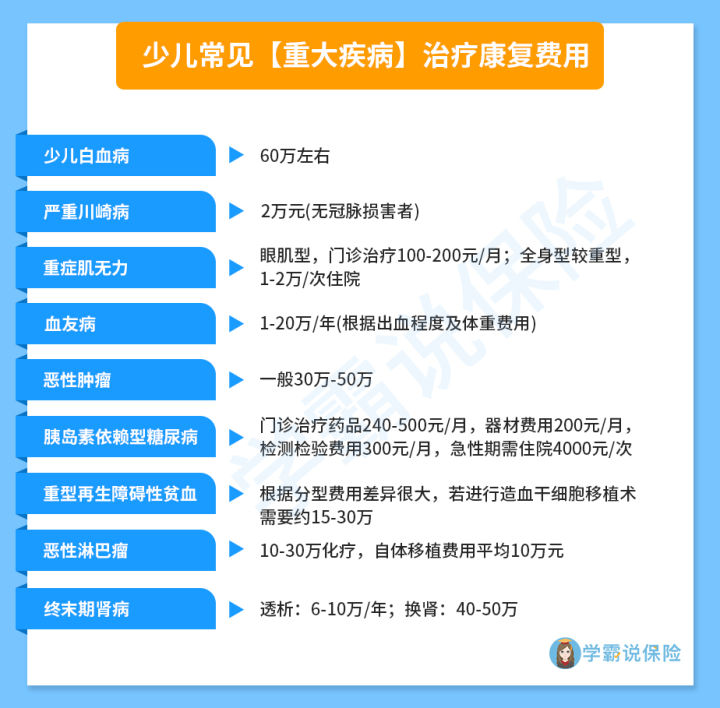

不要以为只有老人才会罹患重疾,小孩也是重疾频发的主要群体。中国0-14岁儿童光是恶性肿瘤,患病人数就能达到每年4万左右,而且发病率正呈逐渐上升的趋势!

儿童重疾的治疗费用动辄几十万,不旦孩子受苦,家长们同样受累,操劳下来耽误工作不说,还要承担高昂的医疗费用,意味着面临双重经济损失...

而重疾险正好可以转嫁孩子的疾病风险,确诊疾病符合要求就能赔付一大笔钱,既可以用作治疗,还能作为家庭经济补贴、支撑孩子的后期康复和正常生活。

怎么给孩子买一份合适的重疾险?符合这些标准的才是真正的优秀产品:

好的重疾险原来长这样!你被骗了这么多年...baoxian.2239.com

3、9岁孩子的意外险

小孩子比较好动,对未知事物充满好奇心,却又常常面对危险而不自知,难免磕磕碰碰,即使是不小心被猫抓被狗咬也是可能发生的情况。

这时候意外险就派上用场了,通常只需要百来块就可以保障全年。不过意外险对儿童投保会有所限制,10周岁以下儿童的最高身故保险额度是20万元。

所以家长们在挑选意外险时,应该重点关注产品的意外医疗责任,刚好学姐最近整理了一些比较划算的意外险产品,大家可以做下参考:

10款最值得买的小孩意外险大盘点!baoxian.2239.com

4、9岁孩子的医疗险

小孩的疾病风险远高于大人,容易生病不说,病情来得急、发展也快,家长们一定不能轻视。比如冬春季节小孩容易感染常见的流感,儿科一次住院下来,就是好几千的医药费。更别说其他的一些小病小痛,费用累计下来也不少,补充小额医疗险,针对的就是这部分开销,报销后可节省相当一部分医疗支出,对少儿医保保障范围外的内容做补充。

而一些比较严重的儿童疾病,少儿医保和小额医疗的作用就微乎其微了,这个时候我们还需要一份百万医疗险。

百万医疗险不限治疗方式、不限进口药,报销范围广的同时,保额能高达百万,性价比超高!

讲到这可能有些家长要开始发懵了,保大病不是都有重疾险了吗,怎么还要百万医疗险呢?两者的区别还是不小的:

医疗险和重疾险的区别在哪?原来差那么多!baoxian.2239.com

1.只给孩子买保险,自己却还在“裸奔”

学姐能够理解有了孩子之后,家长们总是想力所能及的给孩子更好的保护。但是有没有想过,除了孩子本身会面临的风险,他们最大的风险其实是父母倒下了没有人照顾。

花大价钱给孩子买保险,却不为自己多加打算,这样万一自己出了事情,家里经济来源中断后孩子一样会失去保障。因此得记住大人的保险绝对要优先配置,这份保险攻略可以帮助家长们更好的购买合适的保险:

成年人如何买保险?每个人都该有专属方案baoxian.2239.com

2、买保险只选大公司,小公司信不过

不管购买什么都会受到品牌效应的影响,保险也没有办法避免。很多人一味的追求只买大公司的产品,觉得小公司不可靠,怕被忽悠。事实上,不管是大公司还是小公司,最重要的还是看产品是否符合自己需求。

因为成立一家保险公司,其注册资本的最低限额为人民币2亿元,并且必须是实缴货币资本,而且在后续的经营过程中也会受到银保监会的各项严格的管控监督,因此小公司也不用担心自己会上当受骗。

买保险是个长期配置的过程,如果预算有限,千万不要因为追求一步到位,盲目给孩子买了返还型之类,价格昂贵实用性不强的产品,还可能影响了家庭的生活品质,只买对的不买贵的,合适的才是最好的~

想要买一份好保险,光看这篇文章可不够!如果你依旧拿捏不准自己的情况,对保险配置疑惑,可以找学姐进行详细咨询-关注【学霸说保险】公众号 ,里面有各类保险知识,最新的保险产品介绍,帮助你买保险不被坑!