随着三胎政策的开放,学姐想问一句:三十多岁的朋友们你们压力大吗?

对于三十多岁朋友来说光是看着房子、车子、父母养老这几个字,已经焦虑了,再来三个孩子更加“鸭梨山大”!

最近有个朋友找到学姐,说自己34岁只买了一份30万的重疾险问保额够不够,保障齐不齐全的问题。类似这样的问题有很多,所以今天学姐打算和大家好好聊聊关于保额和保险方案的问题。

不同年龄所适合的保险方案可不同,如果不知道自己该配置哪些保险的朋友可一定要好好看看这篇文章:

不同年龄段如何买保险?每个人都该有专属方案baoxian.2239.com

不同年龄段如何买保险?每个人都该有专属方案baoxian.2239.com

买重疾险保额到底要买多少才合适?

除了重疾险还需要买哪些保险?

了解过重疾险的朋友应该都知道,买重疾险就是买保额,保额越高,保障力度愈充足。不过在选择保额时,常常让不少人犯难。

如果保额选低了,就不足以抵御风险带来的损失,也就失去购买重疾险的意义。但如果保额过高,对于预算有限的人群来说就是一种压力,毕竟对于34岁的人群来说,没有多少积蓄,身上还背负着房贷车贷等。

所以根据学姐多年来的从业经验,我认为重疾险保额定为一个人年收入的5倍较合适。

重疾险,是定额给付型的保险,本质上是收入损失险。当被保人不幸患上重疾时,除了要面临高昂的医疗费用外,可能会因为长期治病而中断了收入来源,这对于许多普通家庭来说就是致命的打击。

以广州为例,2020年广州市的平均月工资为9230元,若按此标准,病后1年无法正常工作损失为110760元,病后5年无法正常工作,损失为553800,可见这收入损失到底有多大!

在学姐看来,投保重疾险是一种对未来储备,如果不幸患上重疾则用来弥补收入损失。对于三十出头的年轻人来说,我建议按照自己的实际收入情况来分阶段买,先解决30万的基础保障,再到后面等收入提高了再陆续加保。

那么又有一个问题产生了:就算保额买够了,光靠重疾险就够了嘛?当然不够!

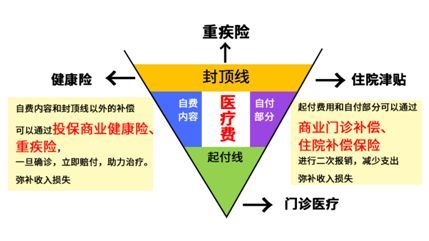

二、除了重疾险还需要买哪些保险?1、医疗险

和重疾险不同,医疗险是报销型保险也就是说花多少报多少。虽然医保也可以报销,但是医保报销的范围和额度非常有限,我们来看张图:

而医疗险可以作为社保的补充,能够报销大部分经社保报销所剩下的费用,像门急诊、药物、住院等方面,最高的报销额度能够去到几百万,而每年保费才几百块钱,真正的将杠杆作用发挥得淋漓尽致。

尽管医疗险便宜,但这些带坑的产品希望能引起大家的注意:

遇到这些医疗险,请千万小心再小心!baoxian.2239.com

2、意外险

意外险,顾名思义保障因意外产生的医疗费用或身故、伤残,其基本保障通常包含:意外身故、意外伤残和意外医疗。其中意外身故和全残都是给付型,直接给付保险金;意外医疗是报销型,实报实销。

想要知道优秀的意外险有哪些,不妨戳此查看:

2021年,最值得买的意外险都在这里了baoxian.2239.com

3、寿险

寿险说白了就是保生死或者全残,如果不幸身故或者全残,保险公司就直接赔付一大笔钱,这笔钱是用来堵住家庭支柱倒下之后所造成的经济缺口的。

按照保障期可以分为定期寿险和终身寿险,定期寿险具有低保费、高保障的优点,比较适合哪些想要追求保障全面的家庭支柱购买。而终身寿险往往是中高产阶级的人群考虑的。

像34岁左右的人群逐渐要承担起整个家庭的责任,就非常有必要配置一份定期寿险,例如下面这十款就很不错,可以参考一下:

总而言之,作为30多岁的人,除了要把重疾险的保额买够外,还需要把其他险种都配齐,这样才能极大地减少未来风险所造成的损失。