学姐曾经看过这样一篇文章:《当癌症跑赢了保险,究竟是谁的悲哀》,这篇文章引起了很多人的共鸣,文中提到一个客户跑来抱怨保险业务人员:“你为什么不早点来,我老公查出了癌症,为了给他治病,我们把房子都卖了..."

是啊,这到底是谁的悲哀呢?这不,新闻一出,很多小伙伴就一直私信学姐,想要了解信泰人寿和中国人保的背景和实力,想要从这两家保险公司中挑选旗下重疾险!

学姐今天就应了网友的要求,好好说道说道。

文章开始之前,学姐先为大家奉上这份选择保险公司的指南:

当我们在看保险公司的时候,究竟要看啥?baoxian.2239.com

当我们在看保险公司的时候,究竟要看啥?baoxian.2239.com

>>保险公司PK:信泰人寿和中国人保对比,哪家更值得信赖?

>>重疾险挑选:如何挑选信泰人寿和中国人保的重疾险,学姐教你几招!

>>学姐总结

信泰人寿和中国人保这两家保险公司的PK,学姐从偿付能力和理赔时效两个方面进行分析:

1、保险公司的偿付能力

偿付能力主要是指一家保险公司的理赔能力,而信泰人寿和中国人保的理赔能力是否达标,请看官方数据图:

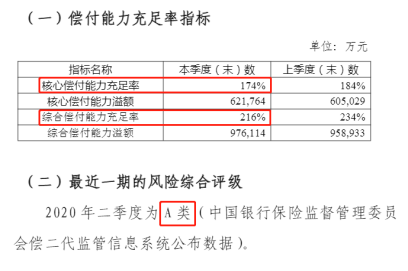

>>中国人保

上图是中国人保的偿付能力,其核心偿付能力充足率为174%,综合偿付能力充足率均为216%,并且最近一期的风险中和评级为A类。

可见,中国人保的偿付能力已经远远超过了银保监的规定(核心偿付能力充足率≥50%、综合偿付能力充足率≥100%、风险综合评级B类及以上)。

>>信泰人寿

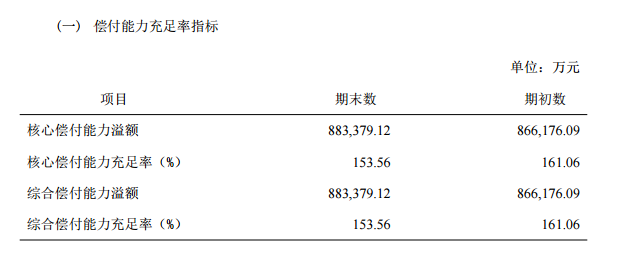

信泰人寿的偿付能力是否能过关?请看官网数据:

上图是信泰人寿偿付能力,其核心偿付能力充足率和综合偿付能力充足率均为153.56%。

可见,信泰人寿的偿还债务的能力已经达到了!

看完中国人保和信泰人寿的偿付能力,紧接着我们来看看这两家保险公司的理赔时效如何?

2、保险公司的理赔时效

一家保险公司的理赔时效可以从侧面反映出保险公司的理赔服务。

而理赔服务对于保险公司来讲至关重要,毕竟,当客户出险时,理赔快不快,决定了客户拿到手的钱快不快!

那中国人保和信泰人寿的理赔时效究竟如何?请看下图:

>>中国人保

关于中国人保于2020年的全年理赔情况如下:

显而易见,中国人保在2020年全年累计赔付1477万件,日均赔付4万余件,大家还担心中国人保的理赔速度?

大可放心啦,这么“有钱”的保险公司,理赔服务也不会很差的啦!

那这么有钱的中国人保不幸倒闭怎么办?看看保险专家怎么说的:

重疾险新规下,重疾险的购买建议!baoxian.2239.com

>>>信泰人寿

信泰人寿2020年理赔数据如下:

可见,信泰人寿在2020年的理赔时效还是比较可观的,小额案件理赔不用半天就结案了,结案率高达99.9%。

保险公司的理赔时效,间接的反映了信泰人寿的理赔服务,杆杆的!

既然这两家保险公司的实力都这么强劲,想必旗下重疾险应该也不错,下面学姐将告诉大家如何挑选重疾险的一些小妙招!

如何选到信泰人寿和中国人保旗下优秀的重疾险,这几招一定要学会哦~

1、看保障是否全面

自新规落地后,重疾险高发疾病增加至28种。

此外,新规还规定了理赔率极低的疾病需要标注,不允许出现高度重复的疾病被拆解为若干相似疾病,滥竽充数。

那怎么买到信泰人寿和中国人保旗下的优秀重疾险,学姐的建议如下:

重大疾病保险多次赔付比单次更划算吗?baoxian.2239.com

2、看疾病分组是否合理

重疾险一般分为多次赔付和单次赔付。多次赔付的重疾险会对疾病的种类进行分组。

学姐在这里提醒大家,面对多次赔付的重疾险,一定要关注癌症有没有独立分组。

一般来说,重疾险的高发疾病——癌症,单独为一组是最好的!

毕竟,癌症属于高发的重大疾病,假如与其他高发疾病放在同一组,赔了癌症之后。其他同一组的高发疾病将无法得到赔付,大大降低了理赔的概率,那么多次赔付也就形同虚设了。

不信的话,看这篇详细说明文章:

保险公司破产了,我买的保险怎么办?baoxian.2239.com

3、看是否有癌症多次赔付

简单的讲,就是得了癌症或重疾,一旦理赔过了,几年后癌症复发、持续或者新发,还能再次获得理赔。

毕竟,癌症复发、转移、新发、持续这四种都属于第二次癌症的状态,发生的几率是很大的。

因此,买中国人保和信泰人寿旗下重疾险的小伙伴们也需要多多关注这一点!

以上就是关于如何在信泰人寿和中国人保这两家保险公司挑选优秀的重疾险,你学会了吗?

三、学姐总结综上所述,信泰人寿和中国人保这两家保险公司的实力和背景都是相当强劲的,值得信赖!

但学姐需要提醒大家,买重疾险看保险公司的实力和背景完全取决于个人的爱好,如果是对某家保险公司特别喜爱的朋友,那学姐建议只选他家的保险产品即可,但是也要重点关注产品的保障内容和产品条款!

那今天的内容讲到这里就结束啦,想要了解更多保险公司的相关信息,欢迎私信学姐哦~