太平洋和光大永明都是国内的大公司,因此想要知道这两家公司到底哪家好的伙伴也不少。

今天,学姐就来满足下粉丝们的要求,做一期针对太平洋和光大永明这两家保险公司的对比评测!

另外,在开头奉上一份资料,教大家一些快速对比保险公司的小技巧:

当我们在看保险公司的时候,究竟要看啥?baoxian.2239.com

当我们在看保险公司的时候,究竟要看啥?baoxian.2239.com

本文重点

1、太平洋人寿和光大永明实力对决,谁是最终的赢家?

2、太平洋人寿和光大永明产品PK,哪家的产品更值得入手?

一、太平洋人寿和光大永明实力对决,谁是最终的赢家?首先,学姐先来简单介绍下太平洋人寿和光大永明。

>>太平洋人寿

中国太平洋人寿于2001年11月成立,总部设在上海,是国内领先的综合性保险集团,并是首家A+H+G(上海、香港、伦敦)三地上市的保险公司。

截止目前,太平洋人寿的注册资本为人民币84.2亿元。

>>光大永明

光大永明人寿保险有限公司成立于2002年4月,现有股东包括中国光大集团(50%)、加拿大永明金融集团 (24.99%)、中兵投资管理有限责任公司(12.505%)和鞍山钢铁集团公司 (12.505%),成为中国光大集团控股的国有保险企业。目前,光大永明人寿的注册资本金为54亿元人民币,资本实力位于国内寿险公司前列。

看完太平洋人寿和光大永明的介绍,大家应该不难发现:太平洋人寿和光大永明的财力都达到了难以想象的地步,单单注册资本就达到了几十亿。

从背景实力这方面,太平洋人寿和光大永明难分胜负。

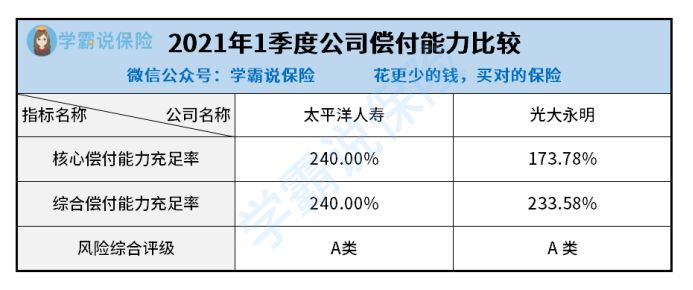

接下来,我们从偿付能力充足率这一角度,看看太平洋人寿和光大永明这两家公司,哪家更加出色。

偿付能力充足率是衡量保险公司赔钱能力的一个指标。

根据银保监会的规定,保险公司的核心偿付能力充足率>50%,综合偿付能力充足率>100%,风险评级为B级或B级以上,便是合格的。

学姐也将太平洋人寿和光大永明最新的偿付能力充足率找出来了:

从上方的对比当中,相信大家一眼就能看出,太平洋人寿和光大永明的偿付能力充足率的区别并不大,并且两家保险公司的风险综合评级结果都是A,难分上下。

接下来,学姐带大家对比下这两家保险公司的热门重疾险,看看谁才是最终的赢家!

二、太平洋人寿和光大永明产品PK,哪家的产品更值得入手?福慧安康和金典人生分别是光大永明和太平洋保险的热门产品,因此学姐今天选取这两款产品,来给大家作一个简单的评测。

我们先来简单了解下这两款产品的保障内容:

接下来学姐将从投保条件和保障内容这两个方面,来为大家对比下福慧安康和金典人生这两款产品。

1、投保条件

>>光大永明福慧安康

光大永明福慧安康的投保年龄为0-60周岁,属于比较中规中矩的设置。

保障期限为保至终身,无法选择保障定期,不够灵活。

>>太平洋金典人生

太平洋金典人生的投保年龄范围为18-65周岁,将小孩拒之门外,投保年龄的设置也不算很合理。

其保障期限为终身,和福慧安康一样,比较单一。

除此之外,我们都知道,缴费期限越长,平均下来每年需要缴纳的保费就越少,缴费压力也就越小。

目前市面上的多数重疾险的最长缴费期限为30年,对预算不多的人群也比较友好。

而太平洋金典人生的最长缴费期限为19年,这样的设计显然就有些不合理了。

综上所述,我们可以知道,福慧安康和太平洋金典人生的投保年龄都不是很宽松。且两者的保障期限都比较单一,不适合想要选择保障定期重疾险的伙伴。

要知道,保障终身的重疾险可是比保障定期的要贵一些的,这样的设置,对于预算有限的伙伴来说,显然有些不大合理。

因此,学姐建议,想要投保定期重疾险的伙伴,不妨考虑这些保障更为灵活的重疾险:

十大保障灵活的热门重疾险大盘点!baoxian.2239.com

2、保障内容

>>光大永明福慧安康

福慧安康涵盖轻中重症保障,基础保障是比较齐全的。

但是其中症保障的赔付比例仅有40%保额,目前市面上的多数重疾险的中症赔付比例为60%保额,相比之下,福慧安康的赔付力度实在太弱了。

除此之外,福慧安康还有诸多的缺陷,篇幅有限,想要深入了解的伙伴可以戳下方的链接进行了解:

光大永明福慧安康重疾险有没有猫腻?一文告诉你真相!baoxian.2239.com

>>太平洋金典人生

太平洋金典人生缺少了中症保障,这显然是很不合理的。

要知道,中症是比轻症更重、比重疾更轻的一类疾病。

在同一款重疾险当中,中症的赔付力度也是大于轻症的。

若是买了太平洋金典人生,即便得了中症,至多也只能拿到20%的轻症赔付。

而买了其他重疾险,一般都能拿到60%保额的中症赔付。

不得不说,金典人生的“心机”实在太深了。

太平洋金典人生的猫腻还有很多,想知道的伙伴可以点击下文进行了解:

太平洋「金典人生」重疾险真有那么好?现实来打脸了!baoxian.2239.com

总的来说,太平洋人寿和光大永明虽然都是国内数一数二的大公司,但是在产品的竞争力上面,两者都有较大的提升空间!