有很多人一提到买保险就想到要买大公司的,确实,大公司的规模和成立时间是小公司比不了的,但是其实保单安全性、理赔时效、保险服务等等,中小保险公司和大保险公司都是没有明显的区别的。

要买重疾险,公司的大小不是最重要的,保险产品的保障内容全不全面、性价比高不高才是重点。具体要怎样才能选好重疾险呢?学姐特地整理了一份干货:

好的重疾险原来长这样!你被骗了这么多年...baoxian.2239.com

好的重疾险原来长这样!你被骗了这么多年...baoxian.2239.com

接下来,学姐就来说说关于大小保险公司的认识误区和对比一下性价比比较高的重疾险。

本文重点:

买保险,到底选大公司还是小公司?

有哪些性价比高的重疾险?

一、买保险,到底选大公司还是小公司?

大家最关心的应该就是保险公司的赔付能力了,选大公司买保险很重要的一个原因也是觉得大公司的资产规模大,要理赔的时候不会很难,也不那么容易破产。

事实上,不管是在大公司还是小公司买保险,理赔效率都是差不多的,也不用担心破产了导致保单失效。

1、小公司的理赔可靠吗?

首先,理赔要准备的材料、审核要多久、赔偿款什么时候能拿到等等,合同上都会白纸黑字地写清楚,我们去理赔也都是按合同办事的。现在大小公司PK的主要是产品,没必要以理赔作为产品的亮点,所以这些条件都是相差不大的。

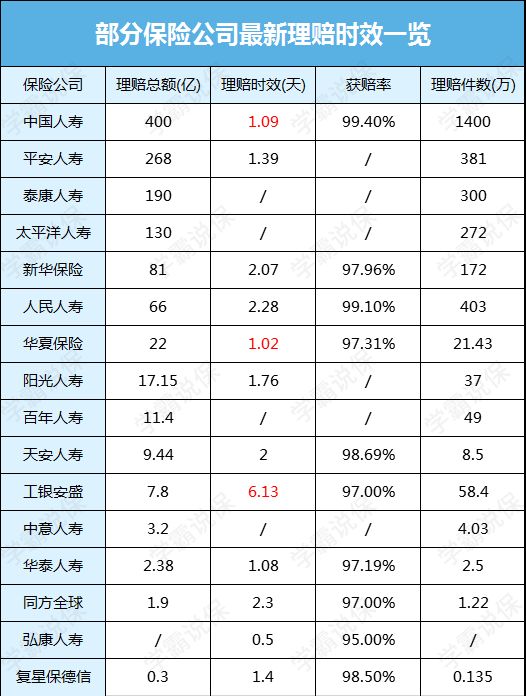

其次,从下面的理赔效率表可以看出,大部分都在2天以内就能完成,获赔率更是高达99%,剩余的1%主要是因为健康告知被拒赔。大小公司是没有明显区别的。

2、小公司安全吗?

首先,保险公司成立条件是很严格的,银保监会规定了起码要满足下面3个条件:

(1)要持续很有钱,目前保险公司的出资情况起码都要几十亿。

(2)股东要有实力,必须信誉良好,行业背景干净。

(3)管理者要懂经营,高管要懂得战略规划。

所以说,每个保险公司都不能算是真正的“小公司”,有足够的资产做支撑。

其次,保险公司面临的保监会的监管很严厉。

(1)资金运用监管:保险公司的资金:不能存款于非银行金融机构、不能直接从事房地产开发建设、不能从事创业风险投资、不能购买st股票。

总之就是,要保证保险公司的资金一点风险都没有。

(2)偿付能力监管:偿付能力大于100%属于最低要求。同时,每一季度银保监会都会对保险公司的偿付能力进行审查,不合格的都会马上被银保监会警告。

(3)再保险机制:简单来说,就是保险公司跟再保险公司给自己买保险,以防一些极端情况的发生,分摊自身的风险。

最后,要是真的破产了怎么办?

放心,监管机构会指定下一家保险公司来接管这些保单,对我们的保单效力是没有影响的。

所以,大公司不一定比小公司更靠谱,也不用担心小公司赔不起、赔不快。

至于重疾险产品,在相同的保障内容上,大公司由于要投入很多的广告费用,通常保费都很高,而小公司要靠产品突出重围,有时以更低的保费反而能得到比大公司更多的保障。

二、有哪些性价比高的重疾险?

由对比图可知,凡尔赛1号、达尔文5号焕新版、康惠保旗舰版2.0这几款的保障内容都比较全面,囊括了重疾、中轻症、恶性肿瘤多次赔、身故保障,也各有亮点。

1、凡尔赛1号

凡尔赛1号在重疾保障方面设置了三个年龄段的赔付,60岁前首次确诊重疾,可额外赔80%保额,60-64岁额外赔30%保额,65岁及以后赔100%保额。

60岁前,家庭经济负担比较重,而且这个年龄段重疾的发病率也逐渐升高。现在市面上重疾险的额外赔一般是60岁前,凡尔赛1号到了64岁还有额外赔,这是很突出的优势。

其次,凡尔赛1号的保障内容搭配非常灵活,70岁版本的中轻症是可选责任,且终身版本的在60岁前首次确诊轻中症会额外赔15%保额,中轻症赔付次数还是共享的,很好地满足了不同人的需求。

最后,凡尔赛1号的恶性肿瘤多次赔也很独特,累计可赔付3次,市面上的重疾险的恶性肿瘤赔付一般都只有2次。

是不是对凡尔赛1号心动了?但其实它也有不足的地方,想知道的可以看看这篇:

买同方全球「凡尔赛1号」之前,我想告诉你这些真相!baoxian.2239.com

2、达尔文5号焕新版

达尔文5号焕新版的重疾也有额外赔付,60岁前可额外赔付80%基本保额,这是比较高的赔付比例了。如果初次确诊的是晚期重度恶性肿瘤,还可以额外赔30%保额,保障很全面。

在轻中症保障上,达尔文5号焕新版表现也很优秀,如果在60岁前确诊,轻症最高赔付45%保额,中症最高赔付75%保额。

达尔文5号焕新版可选责任种的恶性肿瘤和特定心脑血管疾病二次赔付比例可高达150%基本保额,间隔期设置也很合理。

看了这么多优点,没想到达尔文5号焕新版也有缺点吧?感兴趣的戳戳下面的测评:

达尔文5号焕新版值不值得买?看完这三点你就知道了baoxian.2239.com

3、康惠保旗舰版2.0

康惠保旗舰版2.0也设置了特定年龄额外赔,在60岁前确诊重疾可赔付160%保额。

虽然重疾额外赔的比例不比前两款产品高,但是康惠保旗舰版2.0最创新的一点就是前症保障。

前症是指重大疾病前高风险病症的简称,比轻症要“轻”,但后果严重,很大可能变成重疾。

有了康惠保旗舰版2.0的前症保障,能鼓励患者做到早发现、早控制、早治疗,也就有机会避免疾病恶化了。

而且康惠保旗舰版2.0的轻症赔付30%基本保额,中症赔付60%基本保额,这样的赔付力度是比较强的了。

总之,选择重疾险最重要的是看保障内容符不符合自身的保险需求。

建议多对比市面上优秀的重疾险产品再下手,学姐已经整理好了一些供大家参考: