前段时间,又有一款普惠性百万医疗在湖南落地,大街小巷到处都是它的身影,学姐说的就是湖南全民保。

据说它是一款省级定制、超低价、不限年龄、全民可保、百万保额的产品,难道这款产品如此吸引人吗?学姐怀着期待的心情给大家测评一波!

在正式开始前,这份关于保险的基础知识要提前了解下:

买保险之前,一定要先搞清楚这些关键知识点!baoxian.2239.com

买保险之前,一定要先搞清楚这些关键知识点!baoxian.2239.com

・湖南全民保保障如何?值得买吗?

・湖南全民保竟然暗藏这些缺陷!

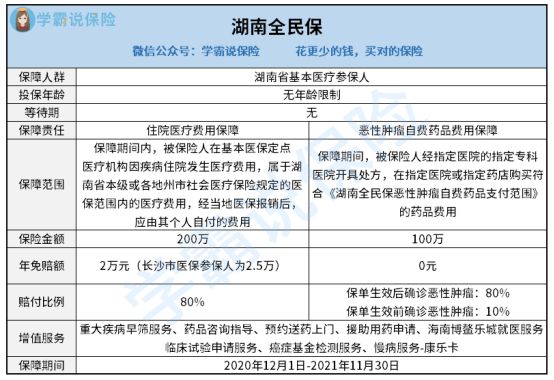

话不多说,学姐制作了一份湖南全民保的保障图,便于大家能清晰的知道其保障情况:

由上图可知:湖南全民保是一款面向全省基本医疗保险参保人的补充医疗保险,它对于投保年龄、投保人群无限制,所以即使是高危人群或是高龄老人都能投保,对于这部分人群十分人性化。

除此之外,这款产品也没有等待期,要知道一般医疗险都会设置等待期,万一在此期间出险则很可能遭遇保险公司的拒赔,而湖南全民保则无需担心这一点。

关于等待期的介绍可阅读下文:

等待期内出险保险公司就不赔了?不懂可是要吃大亏的!baoxian.2239.com

湖南全民保的保障责任如下:

1、住院医疗费用保障:在医保目录内,经社会基本医疗保险补偿后的个人自费超过2万(长沙市医保为2.5万)的部分,可通过湖南全民保报销80%,最高可报销200万。

这里需要注意的是,关于住院医疗费用保障责任的报销,必须先由社保进行报销,再用湖南全民保报销。

2、恶性肿瘤自费药品费用保障:在买了湖南全民保且诊断为癌症后,在符合条件的情况下,可报销医药费的80%,最高可报销100万。

举个例子:假设老王购买了湖南全民保,之后因肺癌住院了,医保报销目录内共花费28万元,医保报销后还要自己掏8万元,同时还使用特效药花费48万元。

通过湖南全民保,一共可以报销:

医保内自付费用:(8万-2万)*80%=4.8万元

特定药品费用:48万*80%=38.4万元

一共合计可报销38.4万+4.8万=43.2万元

能够看出,本身我们其实需要自费56万元,由于使用湖南全民保进行报销后,自己只需要自费12.8万元了,这大大减轻了患者的经济负担。

当然,湖南全民保也并非无缺陷,学姐建议大家看完再入手也不迟!

1、免赔额高:它是指事先约定好损失额在规定数额之内自行承担损失的部分,也就是说不予以赔偿的额度。

湖南全民保针对住院医疗费用保障竟然有高达2万的免赔额,也就是说,在医保报销生病住院费用后,对医保目录内个人自付超过2万的那部分才给报销。

等于说在可以报销的情况下,个人需承担2万的医疗费用,要是未超过2万元则无法报销。这一规定大大提高了报销门槛,对于预算不充足的人就不够友好了。

当然,免赔额也并非越低越好,想弄清楚其原因的不妨看看下文:

免赔额是什么?免赔额是不是越少越好?baoxian.2239.com

2、不保证续保:一款医疗险,最看重的就是续保条件,要是保证续保,就算发生过理赔、身体出现问题或产品停售等情况,之后也能继续享受保障。

但湖南全民保的保障时间为2020年12月1日-2021年11月30日,并且未说明保证续保,就算买了这款产品后也没法安心,随时都要担心保障到期无法购买其他医疗产品的情况。

其实学姐认为,对于身体健康、年龄不大且不属于高危职业人群,建议还是购买百万医疗险更好,不仅享受更全面的保障,而且还提供增值服务。

所以针对这些人群,学姐给大家推荐这几款热门百万医疗险:

十大百万医疗险排名新鲜出炉!baoxian.2239.com

当然,针对投保不了百万医疗险的朋友,湖南全民保也是个不错的选择,毕竟有总比没有好!