学姐在给粉丝们做产品推荐的时候,却遇到明明产品本身很好,但许多人总担心承保的公司太小,看上去就不太靠谱。

作为业内人士可以负责任的告诉你,保险行业可是强监管的行业,所以市面上的保险公司无论大小都会受到严格的监管,决不能让消费者们吃亏,就算不幸破产了也别担心,国家是这样处理的:

保险公司破产了,我买的保险怎么办?baoxian.2239.com

保险公司破产了,我买的保险怎么办?baoxian.2239.com

最近问光大永明和阳光人寿这两家公司产品的人比较多,所以为了让这些小伙伴放心,咱们就让它们俩比一比,看看这两家哪家更强一些。

本文重点光大永明pk阳光人寿,哪家综合实力更突出?

福慧安康pk达尔文易核版2021,哪款更值得买?

1、公司背景实力

光大永明人寿保险有限公司成立于2002年4月,注册资本金为54亿元人民币。历经十余年已在全国开设了24家省级分公司,120多家经营机构。

而阳光人寿成立于2007年12月17日,是阳光保险集团旗下的寿险公司,注册资金183.425亿元人民币。截至目前,阳光人寿已开设33家二级机构、近1000家三四级分支机构。

光从注册资金和分支机构来看,阳光人寿第一轮比拼显然略胜一筹。

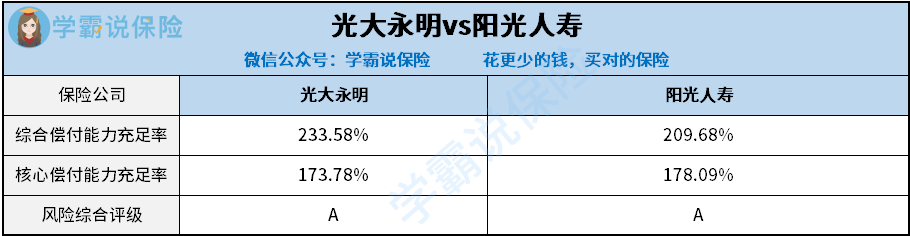

2、偿付能力

从业多年,学姐深知大家最担心的莫过于如果不幸出事保险公司到底赔不赔,以及保单多了到底赔不赔得起的问题。衡量赔不赔得起这个标准,还得要看偿付能力。

中国保监会规定,保险公司的综合偿付能力充足率不应低于100%,核心偿付能力充足率不应低于50%,风险综合评级应在B级及以上。

从图中我们可以看到,两家公司均超出银保监会所规定的最低标准,二者在风险综合评级上都为A级别,在综合偿付能力充足率上光大永明要比阳光人寿强一些,而在核心偿付能力充足率上则要比对方弱一些,但差距都不大。

所以结合以上两点来看,两家保险公司都是靠谱的,值得大家信赖。不过论实力的话,阳光人寿的综合实力要比光大永明强。

但是,光看保险公司靠谱还不行,作为消费者买的可不是公司,而是旗下的产品,所以重心应该是产品的本身。关于大公司和小公司产品的区别学姐之前讲过,咱们再来回顾下:

买保险,到底是大公司还是小公司好?baoxian.2239.com

所以,学姐拎出了这两家公司的热门产品来比对一下,看看哪款更值得买。

老规矩,咱们先来看看这两款产品的对比图:

从中我们可以看到这两款都是单次赔付的重疾险产品,单独看某款产品还没啥感觉,可是放一起对比,就能发现两者明显的差距。

1、投保条件

从投保层面来看,福慧安康面向的是60周岁以下的人群开放,而达尔文易核版2021的受众范围则是50周岁以下,很显然前者受众范围更广,只要身体没啥毛病的中老年人都可以投保。

另外,福慧安康共提供8种缴费期让大家自由选择,非常适合各种预算的人群投保,在等待期上仅设置90天,是达尔文易核版2021的一半,这两点考虑得很是到位。如果有朋友不知道自己该选哪个缴费期限的,真应该好好看看这篇文章哟:

不过,论健康告知的话,达尔文易核版2021要宽松得多,不仅支持智能核保。

像高血压、糖尿病、高血脂三高人群,以及甲状腺疾病、肝脏疾病、肺结节、泌尿系统疾病、消化系统疾病、妇科疾病、抑郁、新生儿相关异常等,都有机会标体、加费或者除外承保,光凭这个亮点足以甩掉福慧安康半条街。

2、基础保障

在基础保障方面,两款产品都涵盖了轻症、中症和重疾保障。需要指出的是,福慧安康重疾所赔付的是已交保险费、现金价值、基本保险金额三者中最大的那一项,这样可以有效地防止保费倒挂的情况发生,而达尔文易核版2021只是赔付100基本保额%未免有些单调。

然而,在中症保障上福慧安康的赔付比例只有40%,现在市面上合格的重疾险中症保障赔付比例一般都是60%保额,赔付次数为3次左右,由此可见这款产品出现了缺斤少两的情况。而另一边达尔文易核版2021则基本达标。

3、其他保障

福慧安康还为被保人提供了高度残疾保险金和疾病终末期保险金,增强了保障力度。当被保人不幸全残或者患上终末期疾病时,多拿这一笔赔付金可以缓解整个家庭的经济压力,真正做到留爱不留债。

而看另一边,很遗憾的是除了基础保障外,达尔文易核版2021并没有其他可选责任可以提供,看上去保障较为单薄。

通过上面的对比,我们不难看出,福慧安康虽然保障较为齐全,还额外提供高度残疾和疾病终末期保障,但中症保障存在缺斤少两,且保费较贵,综合性价比并不高。

而达尔文易核版2021虽然没有其他保障进行补充,但健康告知非常宽松,基础保障到位,赔付比例合理,而且保费还很便宜,还是不错的。

因此通过这场大PK也告诉我们一个道理:作为消费者除了要关注保险公司的实力之外,更要把重心放在产品本身,建议大家在挑选产品的过程中货比三家,优中取优,像下面这十款产品就很不错:

十大值得买的热门重疾险大盘点!baoxian.2239.com