不知道大家有没有看过或听说过下面这两则新闻,在保险行业上可是很有热度哦。

一则新闻是【国华人寿荣获中央结算公司“结算100强-优秀自营商”殊荣】,另一则新闻是【友邦保险录得强劲的2020年财务业绩 中国内地市场成为集团新业务价值最大贡献者】。

可能看到这些新闻,大家觉得不可信,或者有些朋友还没听说过这两家保险公司呢?

刚好学姐最近收到很多粉丝的来信,想让我给大家分析一下友邦保险和国华人寿这两家保险公司的重疾险到底哪家好?怎么买才划算?

在开始满足大家的需求之前,我们需要对重疾险的一些坑有所了解,比如这些坑位,你知道多少呢:

重疾险哪个好,怎么买划算,手把手教你避开保险的这些坑baoxian.2239.com

重疾险哪个好,怎么买划算,手把手教你避开保险的这些坑baoxian.2239.com

话不多说,重疾险测评马上安排!

本文重点:

公司PK:友邦保险和国华人寿哪家强?

重疾险PK:友如意顺心版和华瑞国民真爱2021哪款好?

1、公司背景对比

(1)友邦保险

友邦保险成立于1919年,于1992年9月29日在上海设立分公司,是改革开放后最早一批获发个人人身保险业务营业执照的非本土保险机构之一,也是第一家将保险营销员制度引进国内的保险公司。

2020年6月,友邦获批将友邦保险有限公司上海分公司改建为友邦人寿保险有限公司。2020年7月,友邦人寿正式成为中国内地首家外资独资人身保险公司。

此外,根据2020年人身险公司保费收入排行榜,友邦保险人寿以387.98亿元排名第19。

关于友邦保险的公司背景先讲到这里,倒是网上对它的评价,还真是奇奇怪怪,比如:

网上都说「友邦保险」不好?是真的吗?baoxian.2239.com

(2)国华人寿

国华人寿保险股份有限公司,简称“国华人寿”,成立于2007年11月,总部位于上海市地标建筑上海中心大厦,注册地湖北武汉。

国华人寿是由原中国保险监督管理委员会批准设立的全国性、股份制专业寿险公司,目前注册资本为48.46亿元。截至2020年12月底,国华人寿总资产为2327.72亿元,净资产为274.2亿元。

此外,根据2020年人身险公司保费收入排行榜,国华人寿以325.40亿元排名第20。

同样的,想知道市场上对国华人寿的评级是什么,也可点击这篇资料进行查看:

国华人寿怎么样,靠谱吗,有哪些坑和套路?baoxian.2239.com

上面看完友邦保险和国华人寿这两家保险公司的公司背景后,我们再来看看影响保险公司实力的主要因素--偿还能力。

2、公司的偿还能力对比

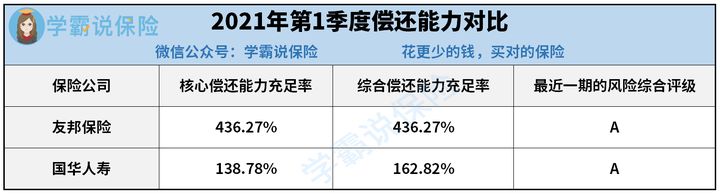

首先,我们要知道银保监会对保险公司偿还能力的要求为:核心偿付能力充足率≥50%、综合偿付能力充足率≥100%,风险综合评级为B类以上才能达到正常经营标准。

现在我们再来看看了解友邦保险和国华人寿的偿还能力数据对比图:

由图可见,友邦保险和国华人寿的偿还能力各项指标都合格,也就是偿还债务的能力靠谱,所以大家可放心购买这两家的产品哒。

那上面看完友邦保险和国华人寿的公司介绍后,是不是意味着这两家保险公司旗下的重疾险产品就是好?

答案是:no!因为保险公司再靠谱,也不是影响重疾险产品性价比的唯一因素,这不,下面学姐帮大家整理了这两家保险公司重疾险的最新对比结果,想知道哪家更加优秀,就大胆往下看吧!

二、重疾险PK:友如意顺心版和华瑞国民真爱2021哪款好?近期友邦保险旗下的友邦友如意顺心版和国华人寿旗下的华瑞国民真爱2021都非常热销,所以就以它俩为例,给大家测评一些这两家保险公司的重疾险到底哪个好?

下面,学姐先把友邦友如意顺心版和华瑞国民真爱2021的对比图呈上:

下面学姐直接给出两款重疾险的对比结论:

1、投保规则pk

首先,两款产品的投保年龄范围都不广泛,最高只有55周岁,比起那些最高投保年龄为65周岁的同类型产品来说,友邦友如意顺心版和华瑞国民真爱2021对55-65周岁的这部分人群很不友好。

再次,两款产品的保障期限只有保终身这个选择,太单一了,现在市面上保障期限灵活的产品会提供定期版和终身版给客户选择,其中定期版还包括保障20/30年、保至70周岁/80周岁等。

对比之下,友邦友如意顺心版和华瑞国民真爱2021的产品灵活度就差很多了!

如果追求保障期限灵活的朋友,学姐推荐这10款供您挑选:

十大值得买的热门重疾险大盘点!baoxian.2239.com

看完投保规则后,我们再来看看友邦友如意顺心版和华瑞国民真爱2021的保障内容对比,看看谁更优秀?

2、保障内容pk

两款产品都覆盖了重疾、中症和轻症这三项基本保障,此外还提供被保人豁免保障等可选责任。

其中华瑞国民真爱2021的可选保障内容比较单一,没有提供特定疾病多次赔付保障,比如恶性肿瘤、心脑血管等,因为这些高发重疾的复发率很高,提供一定的多次赔付,可以一定程度上减轻患者的经济压力,可选华瑞国民真爱2021没做到这一点。

倒是友邦友如意顺心版,就提供了重疾4次赔付、恶性肿瘤2次赔付这两项可选责任,再者,这里产品的轻症和中症保障还提供三个保障计划,非常灵活可选,可以满足更多客户的选择,赞!

可惜,友邦友如意顺心版还是被学姐挖出这些大缺点,不看太亏了:

友邦「友如意顺心版」有你不知道的这几个缺点?买前必看!baoxian.2239.com

由于时间有限,关于华瑞国民真爱2021的更多测评内容,可戳这里查看:

国华「华瑞国民真爱2021」重疾险怎么样?三大缺陷要注意baoxian.2239.com

综上所述,友邦保险和国华人寿这两家保险公司的实力是绝对靠谱的。

但是在重疾险方面,学姐举例的友邦友如意顺心版和华瑞国民真爱2021的性价比就一般了:

在投保规则上,两款的投保年龄范围窄,且保障期限不灵活;

在保障内容上,虽都覆盖了重中轻基本保障,但前者的保障力度不大,后者缺乏特疾多次赔付保障等。

因此,要入手这两款重疾险的朋友可要注意哦!

最后,学姐给大家一份福利,最近新上线的一款重疾险,性价比贼高,适合不同预算的人群买,它就是:买同方全球「凡尔赛1号」之前,我想告诉你这些真相!baoxian.2239.com