历来“哪个保险公司更好”都是大家热衷于讨论的话题,而太平洋保险和华夏保险作为国内数一数二的大公司,难免被大家拿来比较。

鉴于想知道这两家保险公司谁更好的伙伴实在太多了,今天学姐就来亲自做一期评测,给大家对比下这两家保险公司。

在看评测之前,大家可以先看看学姐整理的几个小技巧,教轻轻松松就能知道哪个保险公司更好:

当我们在看保险公司的时候,究竟要看啥?baoxian.2239.com

当我们在看保险公司的时候,究竟要看啥?baoxian.2239.com

1、太平洋人寿和华夏保险实力对比,哪个好?

2、太平洋人寿和华夏保险的产品大pk!

话不多说,学姐先来简单地说说太平洋人寿和华夏保险的背景:

>>太平洋人寿

中国太平洋人寿,是国内领先的综合性保险集团,于2001年11月成立,总部设在上海,并且还是首家A+H+G(上海、香港、伦敦)三地上市的保险公司。

太平洋人寿的注册资本为人民币84.2亿元。截至2020年末,太平洋人寿在全国设有超过2800家分支机构,拥有4万余名员工和70余万名营销员。

学姐之前还做了一期太平洋保险的产品评测,感兴趣的伙伴戳这里了解:

太平洋保险七大【值得买】的产品baoxian.2239.com

>>华夏保险

华夏保险成立于2006年12月,公司总部设在北京,是经中国保险监督管理委员会批准设立的一家全国性、股份制人寿保险公司。

目前,公司注册资本金153亿元人民币,总资产4510亿元人民币。在全国设有分支机构673家(含筹),人员队伍超过24万。

针对华夏保险的产品,学姐同样做了一期产品评测,感兴趣的伙伴赶紧看看:

华夏保险靠不靠谱?哪些保险值得入手?baoxian.2239.com

综上所述,我们不难发现,太平洋人寿和华夏保险的实力实在是太惊人了。

毕竟,这两家保险公司的注册资本可是动辄几十个亿。

在实力和规模方面,这两家保险公司很难分出上下。

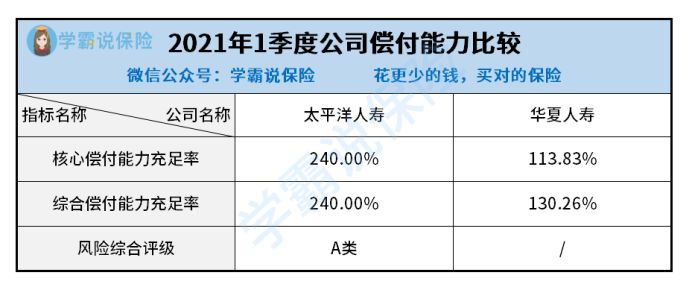

很多伙伴买保险的时候最关心的是保险公司能不能赔得起,而偿付能力充足率便是衡量保险公司赔钱能力的一个重要的指标。

根据银保监会的规定,保险公司的核心偿付能力充足率>50%,综合偿付能力充足率>100%,风险评级为B级或B级以上,便是合格的。

接下来,学姐带大家对比下这两家保险公司的偿付能力充足率,看看谁能够胜出。

学姐将太平洋人寿和华夏保险最新的偿付能力充足率找来了,如下图所示:

从上面图片,我们可以发现,除了华夏人寿暂时没有风险综合评级之外,太平洋人寿和华夏人寿的偿付能力充足率均是达到了银保监会规定的及格线的。

所以大家大可放心地入手这两家保险公司的产品。当然,如果一定要比出谁更好的话,显然太平洋人寿是略胜华夏保险一筹的。

不过,我们买不买一款保险的关键,还是得看产品的保障好不好!

接下来,学姐选取了太平洋保险和华夏人寿的两款热门产品进行评测,看看华夏人寿能够赢过太平洋保险!

学姐选取的两款产品分别是华夏人寿的常青树(卓越版)和太平洋保险的金典人生。它们的保障内容如下:

接下来,学姐将从投保条件和保障内容这两个方面,来为大家对比这两款重疾险。

1、投保条件

>>华夏人寿常青树(卓越版)

华夏人寿常青树(卓越版)的投保年龄范围为0-65周岁,属于比较正常的水平。

保障期限为终身,被保人不能选择保障定期,比较不灵活。

除此之外,华夏人寿常青树(卓越版)的最长缴费期限为20年,而市面上的多数重疾险的最长缴费期限为30年。

众所周知,缴费期限越短,平均每年需要缴纳的保费就越多,缴费压力也越大。所以我们可以得出,华夏人寿常青树(卓越版)对于预算有限的伙伴来说,是不大友好的。

>>太平洋金典人生

太平洋保险金典人生的投保年龄为18-65周岁,不允许未成年人投保,投保年龄比华夏人寿常青树更窄。

太平洋金典人生的保障期限也是终身,和常青树(卓越版)一样不灵活。

同时,太平洋金典人生的最长缴费期限为19年,比华夏人寿常青树(卓越版)还要少一年,实在是太没诚意了。

综上所述,华夏人寿常青树(卓越版)和太平洋金典人生的投保条件设计得不是很合理,最长缴费期较短、保障期限单一。

如果大家预算有限的话,还是建议选择这些保障更灵活、性价比更高的重疾险:

十大便宜好价、保障灵活的重疾险大盘点baoxian.2239.com

2、保障内容

>>华夏人寿常青树(卓越版)

华夏人寿常青树(卓越版)一款多次赔付重疾险,重疾分6组,至多赔6次。

不过,学姐可得提醒大家,重疾赔付次数并不是越多越好:

多次赔付的重疾险值不值得买?原来我们都被骗了!baoxian.2239.com

在赔付力度上,华夏人寿常青树(卓越版)没有太大的优势。

针对被保人患重疾的情形,华夏人寿常青树(卓越版)只赔付100%保额,而目前已经有许多重疾险有额外赔了。

比如凡尔赛1号重疾险规定,在60周岁前患重疾,可以获得80%保额的额外赔付。

相比之下,华夏人寿常青树(卓越版)就显得很抠门了。

想要深入了解凡尔赛1号的伙伴,可以点击下方链接查看相应的评测文章:

买同方全球「凡尔赛1号」之前,我想告诉你这些真相!baoxian.2239.com

>>太平洋金典人生

太平洋金典人生同样有不少缺陷。

首先,它缺少了中症保障,保障不够全面。

要知道,中症是比轻症更重、比重疾更轻的一类疾病,并且赔付力度介于轻症和重疾之间。

针对被保人患中症的情形,很多重疾险会赔60%保额。

而太平洋金典人生没了中症保障,那么如果被保人得了中症的话,至多只能拿到轻症的赔付,也就是20%保额。

其次,目前市面上的重疾险的轻症赔付比例的及格线是30%保额,而太平洋金典人生的轻症赔付比例仅为20%保额,赔付力度实在不够看!

太平洋金典人生的缺陷还不止这么多。篇幅有限,想要深入了解的伙伴建议看这篇具体的评测:

太平洋「金典人生」重疾险真有那么好?现实来打脸了!baoxian.2239.com

总的来说,华夏人寿常青树(卓越版)和太平洋金典人生的保障并不够亮眼,性价比不高,而太平洋人寿和华夏保险虽然都是实力强大的大公司,但是在产品的保障上面,还有很大的提升空间。