煎炸食品大家都喜欢吃吧?偏偏吃完还不爱动,熬夜外加葛优瘫,血脂高就悄悄找上门了。作为沉默的“杀手”,血脂高还会增大心血管疾病的发生概率,其危害可见一斑。

当然也有些朋友是由于其他疾病引起的血脂升高,但都毫无例外会对买保险产生影响。

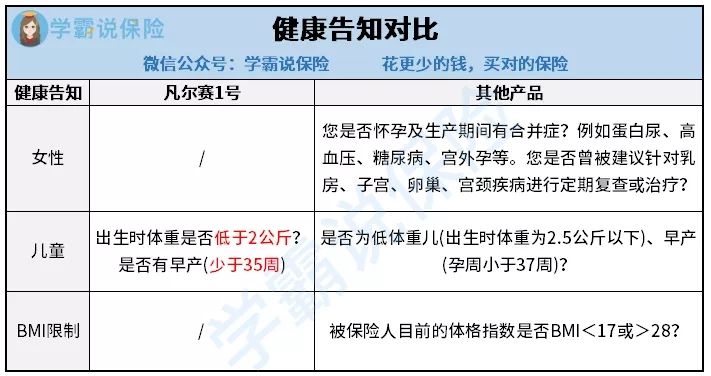

对于非标体人群最愁的就是健康告知,一个不好就容易被拒之门外,给保险公司送钱都不要,就离谱!但其实健康告知并不是保险公司在刻意为难,这些关于健告的重点你一定要知道:

保险公司的健康告知,是在刁难我们吗?baoxian.2239.com

保险公司的健康告知,是在刁难我们吗?baoxian.2239.com

血脂高的危害?难怪那么难投保

血脂高患者的福音,错过就太可惜了!

我国成人高血脂患病率大到什么程度呢?差不多每 10 个人就有 4 个人血脂异常!

高血脂在不同年龄都有发病的可能性,随着年龄的增加,患病率也逐渐升高。作为目前临床中的常见慢性疾病——“三高”中的一员,血脂高的症状却不那么明显,如果不去进行体检、抽血、完善血脂四项等检查,在日常中真的很难发现。

这也是血脂高为什么难以预防的原因,导致很多人没能及时的判断治疗,一些常见病、多发病就是血脂高引起的。若是任由发展,极有可能造成血管堵塞,加速全身动脉粥样硬化,脂肪肝、脑血栓、冠心病、脑中风、糖尿病等疾病也会随之降临...

所以考虑到高血脂的危害性,保险公司的审核一般也会抓得很严格,重疾险、医疗险的健康告知中一般都有“2年内是否有体检异常、血脂异常”等问题,可能会涉及到高血脂的情况。

在核保时,还会综合被保险人的BMI、肝功能指标、有无脂肪肝等情况综合,给出是否承保的结论,因为这些健康问题加上血脂的异常,会加重心脑血管疾病的风险。

学姐也比较建议大家优先选择有“智能核保”的产品,不仅可以快速知道核保结果,还不会留下拒赔记录,以免对我们以后投保产生影响。能不能抓住顺利投保的机会,就看选择核保的姿势对不对:

智能核保和人工核保的区别是什么?一文带你了解正确的投保姿势!baoxian.2239.com

投保寿险和意外险这些保险倒是不会有太大影响,很多产品都可以轻松投保。而像重疾险和医疗险这类健康保险,鉴于血脂偏高对于身体产生实质性影响的过程比较漫长,如果血脂各项指标偏高不多的情况,还是有机会标体承保的。

但要是指标明显已经很高的朋友,可就要麻烦很多了。不过学姐最近发现了一款对血脂高人群特别友好的神仙产品,学姐迫不及待的深入了解了一番,简直是人间值得~

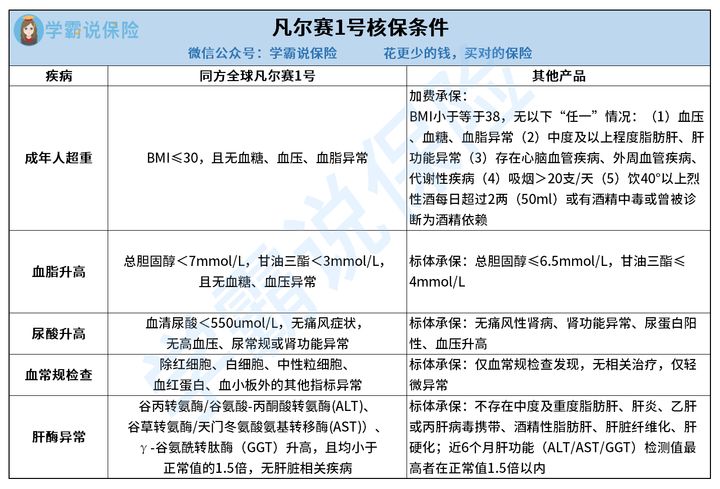

我们上面说到,除了总胆固醇和甘油三脂两项指标,BMI也是保险公司对高血脂人群审核的重点参考,同时是国际上常用的衡量人体肥胖程度、是否健康的重要标准。

一般的重疾险都会有BMI限制,毕竟BMI不达标的人群身体健康状况更差,风险性高。

而学姐今天要给大家分享的凡尔赛1号,只要2年内没进行过体检,健康告知无BMI 限制!血脂高的朋友们有福了~

这样哪怕是BMI不达标也不影响投保,毕竟光是和肥胖有关的癌症就有13种之多,BMI值过高或过低,大部分产品都可能要加费才承保,有些甚至就直接拒保了。不得不说,凡尔赛1号这样宽松的健康告知真的很难得。

健康告知不符合也不用太过担心,凡尔赛1号对高血脂人群的核保条件也是很宽容的:

我国《中国成人血脂异常防治建议》提出,总胆固醇理想范围为小于5.18mmol/L,边缘升高在5.18~6.2mmol/L,大于6.2mmol/L为升高。甘油三酯在1.70 mmol/L以下为适当水平,1.70~2.25mmol/L为边缘升高;大于2.25mmol/L为升高。

一般来说,在核保时总胆固醇和甘油三脂两项指标会参考以上数值,保险公司可能会对边缘升高状态做标准体承保。

而凡尔赛1号哪怕超过边缘状态也还是可以正常承保,只要总胆固醇小于7 mmol/L、同时甘油三酯在3 mmol/L以下就行,对高血脂人群可是拿出了十分的诚意!

不仅如此,凡尔赛1号对“三高”中的另一成员高血压也是同样的友好,无论乙肝、肺结节还是大小三阳,只有你想不到,没有凡尔赛1号不敢放宽的核保,还不快点进来了解一下:

买同方全球「凡尔赛1号」之前,我想告诉你这些真相!baoxian.2239.com

非标体人群想要规划好适合自己的投保方案,并不是一件容易的事。虽然各家保险公司的核保标准都不一样,但只要选对产品,正确进行健康告知以及核保,还是有希望得偿所愿的~

想要买一份好保险,光看这篇文章可不够!如果你依旧拿捏不准自己的情况,对保险配置疑惑,可以找学姐进行详细咨询-关注【学霸说保险】公众号 ,里面有各类保险知识,最新的保险产品介绍,帮助你买保险不被坑!