长沙是个潮流城市,走在长沙的街上随处可见青春靓丽的帅哥靓女、网红的小吃店、奶茶店,潮流的脚步一点都不落后于人。这不,当惠民保开始在各大城市风靡时,长沙也迅速为了市民的福利推出了星惠宝,我们一起来看看这款产品好不好,值不值得我们跟风买!

只有参与长沙社会医疗保障的人才能投保星惠宝哦~不知道社会医疗保险包括哪些的,这一篇科普干货分享给你们:

社保、医保、新农合、城镇保险有什么区别?baoxian.2239.com

社保、医保、新农合、城镇保险有什么区别?baoxian.2239.com

>>长沙星惠宝有哪些优缺点

>>投保了星惠宝还要买商业医疗险吗

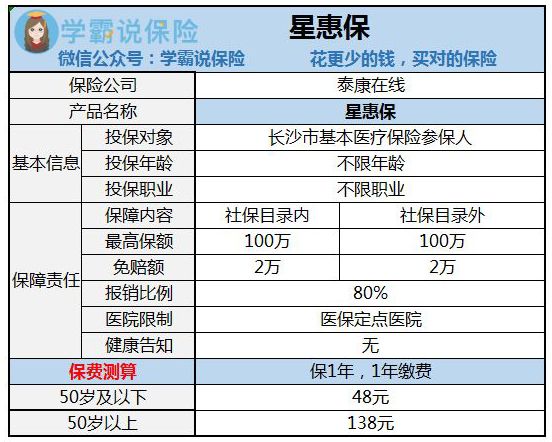

一、长沙星惠宝有哪些优缺点我们先来看看星惠宝的保障内容:

1、长沙星惠宝的优点

(1)价格实惠

投保星惠宝,50岁及以下人群一年保费48元,省下一盘小龙虾的价格就能拥有一年的医疗保障,还是很划算的。但是50岁以上的中老年人,一年需要138元,但相对于一般的商业医疗险,50岁以上人群投保起码几百上千元,星惠宝这个价格也不算贵!

(2)投保门槛低

跟其他惠民保一样,长沙星惠宝的投保门槛非常低,不限制户籍、年龄、职业,只要是参保了湖南省本级、长沙市的基础医疗保险或者公费医疗保险的在保人员都能够投保。

(3)报销比例高

无论是社保内、还是社保外,长沙星惠宝经过社保,都能报销80%,虽然达不到100%报销,但比起部分城市惠民保只能报销70%的比例还是优秀了不少。

有些人觉得自己身强体壮,用不着白白浪费几百元缴纳基础医疗保险,但是不缴纳社保会有什么后果,对此你们了解吗?

社保有什么用?社保“收益”有多高?为什么说一定要缴纳社保?baoxian.2239.com

(4)没有健康告知

长沙星惠宝不需要健康告知,意味着能够带病投保,对于上了年纪的老人或者体质较差的人来说,这是一个非常友好的保险,哪怕有三高、肺结节、甲状腺结节都能投保。无论是身体健康还是异常,一视同仁,真正落实到了惠民。

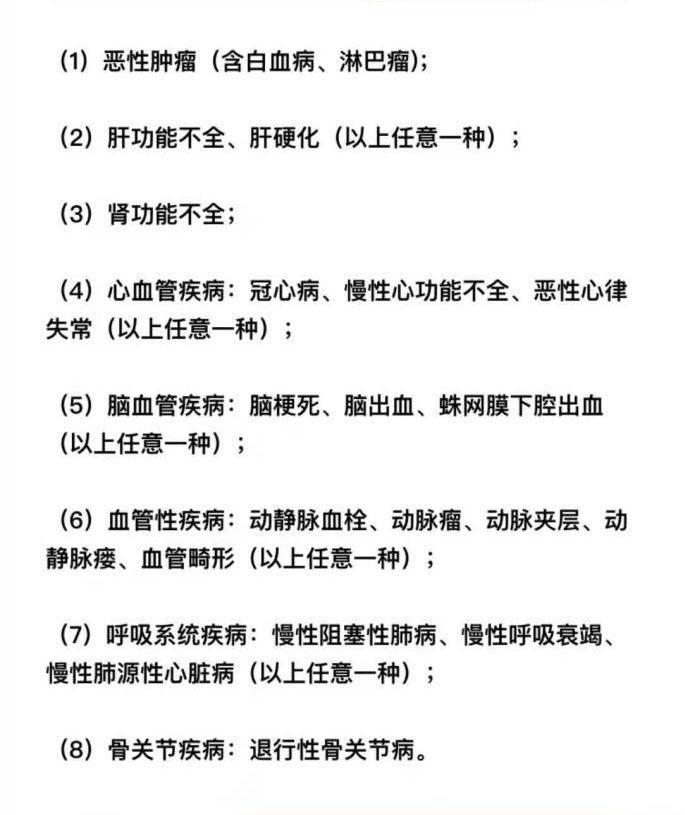

但是要注意,星惠宝并不是所有疾病都能带病投保的,符合以下8类疾病的人群,就算带病投保成功,保险公司也不会给予理赔。

2、长沙星惠宝的缺点

事物都是具有两面性的,有优点的同时肯定也会伴随一些缺点。长沙星惠宝属于补充医疗险,经过医保报销之后,剩余自付费用要达到2万才能报销。最过分的是社保外与社保内的费用需要分开报销,意味着免赔额需要4万元。

免赔额越低,我们需要自费的医疗费就越少,但是不是免赔额越低越好呢?大家可以从下文中找到想要的答案:

免赔额是什么?是不是越少越好?baoxian.2239.com

投保了基础医疗与星惠宝后,我们还需要购买商业医保吗?答案是肯定的!原因如下:

1、商业医保保障内容更齐全

商业医保保障的疾病很广,只要因病住院,合理且必须的费用都能够报销。百万医疗险有几百万的保额,足够覆盖大病的治疗费用;没到起付线的小病小痛治疗费用,小额医疗险能够报销,对于经常生病住院的人更友好。甚至还能报销去国外看病的费用,提高治疗质量。

如果家里有小朋友,经常生病发烧住院的,还是比较建议配置一份小额医疗险,免赔额低,实用性会比较强,对小额医疗感兴趣的可以了解一下:

感冒发烧都能报?小额医疗险理赔如此简单?baoxian.2239.com

星惠宝只是加强了基础医疗的保险,而商业医保能够报销医保无法报销的内容,与医保互补,解决我们看病贵的难题。

2、商业医保增值服务实用性强

商业医保中往往都有增值服务,这是惠民保无法比拟的优势。增值服务中往往会包括绿色通道与住院垫付,这两项服务对我们而言实用性很强。

病情危急时,绿通能够快速安排床位、手术及专家诊疗。无论是基础医疗还是星惠宝,都是自己先付钱后报销的模式,很多人无法一下子拿出几十万费用,住院垫付就体现了它的作用。

星惠宝是政府的惠民政策,价格实惠,如果难以购买到商业保险,投保一份星惠宝加强对大病风险的防范还是很不错的。但是学姐建议,想要全面抵御大病风险,投保一份百万医疗险效果会更好!一年仅需百来块,性价比还是不错的!

有投保百万医疗险想法的,学姐这有一份榜单可以供大家参考:

十大百万医疗险排名新鲜出炉!baoxian.2239.com