近期,很多小伙伴被央视的生活圈栏目上了一课,节目中的李先生有着这样的遭遇:将近100万的医疗费,自费高达42万。

其中,住院押金、手术中的自费器材、ICU花费、患病后的收入损失、社保清单中名录以外的药品,这些社保都是不能报销的。

从李先生的事件中就反应出,社保还是存在一定局限性的!

目前很多小伙伴都很排斥购买商业医疗险,认为有医保就万事大吉了,这里学姐再次提醒大家,千万不要等到疾病来临的时候,才想起商业医疗险的好。

学姐今天就借此机会,好好跟大家讲讲百万医疗险能有多大的作用,并以乐享一生长期医疗险为例,告诉大家一款优秀的百万医疗险长什么样?

开始之前,大家不妨看看乐享一生长期医疗险与热门产品的PK,谁更胜一筹:

超全!国内热门百万医疗险对比表baoxian.2239.com

超全!国内热门百万医疗险对比表baoxian.2239.com

>>>乐享一生长期医疗险的投保规则友好吗?

>>>乐享一生长期医疗的保障内容揭秘!

>>>学姐总结

废话不多说,学姐先带大家看看乐享一生长期医疗险都保些什么:

学姐直接给出测评结论:

1、投保年龄范围窄

乐享一生长期医疗险的投保年龄为出生满30天—60周岁。正常来说,这款产品的投保年龄并没有问题。

但与市面上那些投保年龄高达70周岁的百万医疗险相比,乐享一生长期医疗险很是逊色!

换个角度想,这款产品等于把60—70周岁人群拒之门外,实在不友好。

不过,贴心的学姐怎么忍心让老年人没有医疗险可选择呢?学姐整理这份榜单供大家参考:

十大百万医疗险排名新鲜出炉!baoxian.2239.com

2、保障期限为5年

细心的朋友会发现,乐享一生长期医疗险是一款保障期限为5年的百万医疗险。

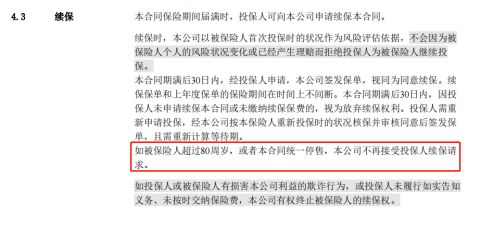

根据乐享一生长期医疗险保险合同显示,其续保条件是这样的:

简单来讲,就是复星联合保险不会因为被保人身体健康状况或者已经产生理赔而拒绝被保人续保。

但如果被保人的年龄超过80周岁,或者次年遇到产品停售,那保险公司就不再接受被保人续保申请了。

总结一句话,就是乐享一生长期医疗险是一款不保证续保的百万医疗险。

对比平安e生保医疗险可保证续保20年,乐享一生长期医疗险在市场上没啥竞争力。

如果有追求保证续保的朋友,学姐推荐平安e生保医疗险:

平安e生保·长期医疗-保险产品组合重磅来袭,这个缺陷要注意!baoxian.2239.com

不过,好在乐享一生长期医疗险存在这个亮点,你觉得是什么呢?继续往下看看吧!

3、缴费期限灵活

乐享一生长期医疗险与同类型产品最大的不同就在于缴费期限有1/3/5年可选。

对比市面上那些缴费期限只能选择趸交的医疗险来讲,乐享一生长期医疗险还是有优势的。

毕竟,学姐以30岁男性,有社保,包含1万免赔额为例,发现其保费高达2190元/年,那对于刚出社会不久的年轻人而言,可选择3/5年交,十分友好!

那以上便是乐享一生长期医疗险的投保规则分析,由于时间关系,学姐即将对乐享一生长期医疗险的保障内容展开分析。

对比市面上同类型百万医疗险来讲,乐享一生长期医疗的保障内容存在这些猫腻:

1、住院前后门急诊费用报销范围小

了解百万医疗险的朋友就知道, 目前市面上不少医疗险的住院前后门急诊费用保费范围为前后30天。

而乐享一生长期医疗险的住院前后门急诊费用报销范围为前7后30天,足足少了23天。

殊不知,对于普通家庭而言,这23天累计的费用已经是一笔不小的数目了。

显然,复星联合在这一方面的考虑并不是很周到!

2、性价比不高

从乐享一生长期医疗险的产品图可以看到,这款产品的免赔额有0免赔额/1万/1.5万/2万元可选。

那免赔额是什么呢?可以简单的解释为保险公司免赔的额度。

目前,很多百万医疗险的一般医疗为1万免赔额,重疾医疗0免赔额。而乐享一生长期医疗险偏偏不走寻常路,其免赔额设置4个选项,这原本是一件好事!

但学姐以30岁男性,0免赔额,保障5年,1年交为例,测算发现其保费竟然高达3569元/年,这未免也太贵了吧!

更重要的是这款产品的保障内容并没有亮点,保费还要这么贵,明摆着坑人吧。

不过,每个人对乐享一生长期医疗险有着不同的见解,那保险专家是怎么评价这款产品呢?请看:

复星联合「乐享一生」长期医疗险续保5年?小心踩雷了!baoxian.2239.com

综上所述,乐享一生长期医疗险作为一款保障期限为5年,但非保证续保的百万医疗险。

结合其保障内容和价格来看,保障内容存在住院前后门急诊报销范围小、选择0免赔额保费贵等猫腻。

可见,这款产品的性价比不高!

那如果有想要购买乐享一生长期医疗险的朋友,学姐建议多对比市面上优质的医疗险产品,再决定是否购买!