信泰人寿的话题度可是非常高呢!原因在于它的保险产品总能占据热门,前有超级玛丽4号、达尔文5号焕新版,现在还有鲲鹏1号重疾险。

学姐身边有不少朋友都在问话题度这么高的信泰人寿和它的重疾险产品是否靠谱。

今天学姐就来为大家答疑解惑,好好分析一下信泰人寿和它的热门重疾险产品——鲲鹏1号重疾险。

学姐会分析得比较详细,内容会稍微有点多,着急的朋友可以先看看这篇文章哦:

信泰人寿实力大摸底,网红产品竟暗藏这么多猫腻!baoxian.2239.com

信泰人寿实力大摸底,网红产品竟暗藏这么多猫腻!baoxian.2239.com

信泰人寿好不好?值得信赖吗?

鲲鹏1号重疾险保障好不好?

要知道,分析一家保险公司靠不靠谱,是可以从好几个方面入手的,学姐今天决定从大家最关心的理赔方面入手。

1、偿付能力

有些朋友或许不太清楚偿付能力是什么,学姐今天就告诉大家,偿付能力可是决定着一家保险公司是否可以支付得起理赔款的一个关键性因素。

银保监会规定,必需同时满足以下三个条件,保险公司的偿付能力才算合格:

①核心偿付能力充足率不得低于50%;

②综合偿付能力充足率不得低于100%;

③风险评级不得低于B类。

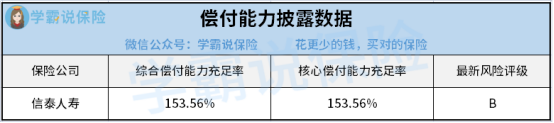

下面我们一起来看看信泰人寿的偿付能力信息披露图:

从上图我们不难发现,信泰人寿的综合偿付能力充足率和核心偿付能力充足率都是153.56%,而它的最新风险评级为B类。

信泰人寿的偿付能力充足率和风险评级都已经达到了合格水平,我们是无需担心他会没钱支付理赔金的。

2、理赔服务

在对信泰人寿的偿付能力分析中可以看到,信泰人寿是完全可以支付得起理赔金的,那么接下来学姐要跟大家探讨一下信泰人寿的理赔服务到底如何。

信泰人寿承诺,对理赔资料齐全、事故责任明确且无需理赔调查的案件,自收到理赔申请之日起五个工作日内结案;对理赔资料齐全但需要理赔调查的案件,保险公司会及时与客户进行沟通联系,在三十日内结案。

由此可见,信泰人寿的理赔服务还是比较不错,能够给到被保人足够的安全感的。

从信泰人寿的偿付能力和理赔服务的分析中,我们可以看到它的综合实力还是比较强劲的。

若是想了解更多信泰人寿保险公司的其他信息,不妨戳下文:

信泰人寿怎么样,公司实力够不够强?深度分析!baoxian.2239.com

接下来,学姐准备要开始跟大家一起分析一下它的热门重疾险产品——鲲鹏1号啦!赶紧跟上学姐的步伐啊!

二、鲲鹏1号重疾险保障如何?话不多说,直接看精华图:

从上面的保障图中,我们可以看到,鲲鹏1号重疾险的投保年龄设置在0-55周岁,可以选择保障终身,也可以选保至70周岁。

同时,我们还可以从他的保障内容中发现有不少的亮点:

1、高龄特定疾病保障优秀

鲲鹏1号重疾险设置了高龄特定疾病保障,条款约定,60岁后,首次确诊严重阿尔茨海默症或严重原发性帕金森病,可额外赔付60%保额。

阿尔茨海默症和原发性帕金森病都是老年群体比较高发的疾病,而且治愈的可能性比较低,需要长期治疗,所有治疗费用加起来也不是一笔小数目。

而鲲鹏1号重疾险对60岁以后的高龄群体提供了严重阿尔茨海默症或严重原发性帕金森病的保障,可以为患者家庭减轻不小的压力,是非常优秀的。

2、可选特定疾病增额保险金给力

鲲鹏1号重疾险可选特定疾病增额保险金,其保障内容为:

被保人在70岁前,首次确诊轻症,可额外赔付10%保额;首次确诊中症,可额外赔付15%保额;确诊重疾,可额外赔付50%保额。

举个例子,老李配置了50万保额的鲲鹏1号重疾险,附加了特定疾病增额保险金,在45岁的时候不幸确诊重疾,那么保险公司会给他赔付75万的保额。

有了这一笔金额,也就可以为患者家庭减轻很大一部分的经济压力,鲲鹏1号重疾险的这一保障责任还是非常值得夸赞的!

3、可选恶性肿瘤二次赔实用

恶性肿瘤的发病率逐年增加,很多人听到恶性肿瘤这个名词就心里发憷。

大家都知道,恶性肿瘤的治疗时间长,且极易复发,最重要的是,恶性肿瘤的治疗费用也是非常的高,一般家庭是无法承受的。

而鲲鹏1号重疾险设置了恶性肿瘤二次赔保障,首次确诊非恶性肿瘤,间隔180天后,确诊恶性肿瘤,可获得150%保额的赔付;若首次确诊为恶性肿瘤,间隔3年后,再次确诊恶性肿瘤,同样可获得150%保额的赔付。

鲲鹏1号重疾险的恶性肿瘤二次赔保障放到市面上也是处于优秀水平的。

篇幅有限,学姐就分析到这里啦!若想了解更多鲲鹏1号重疾险的保障内容,可戳下文:

鲲鹏1号重疾险怎么样?没了解清楚这三点前别瞎买!baoxian.2239.com

总而言之,鲲鹏1号重疾险的保障非常全面,可选责任也十分优秀,是一款性价比极高的重疾险产品。

学姐建议想要入手鲲鹏1号重疾险的朋友别再犹豫了,入手不亏哦!