郑州抗癌厨房做饭5元6年不涨价,如今面临关门的危机,为何却能引发人们的关注?

因为像癌症这种重大疾病的治疗费用,对于大多数普通家庭来说,都是相当沉重的经济负担。

很多患者家庭都是能省则省,每顿饭只需5块钱,也能省下一点钱用于治病啊,因此抗癌厨房的奉献显得无比珍贵!

如果有提前配置一款重疾险,那么高昂医疗费就能解决,家属们也不用太过于节省了。

不少朋友也向学姐咨询了很多保险公司的产品,这里就拿同方全球人寿和泰康人寿这两家保险公司做下对比,看看哪家的重疾险更值得买。

如果没接触过保险,那么,在投保之前,我们要先看看这篇攻略:

买保险前一定要先搞清楚这些关键知识点!baoxian.2239.com

买保险前一定要先搞清楚这些关键知识点!baoxian.2239.com

本文重点:

同方全球人寿PK泰康人寿,哪家公司更可靠?

同方全球人寿PK泰康人寿,谁的重疾险值得买?

一、同方全球PK泰康人寿,哪家公司更可靠?

先看看同方全球和泰康人寿的介绍:

1、同方全球

同方全球人寿保险有限公司是由荷兰全球人寿保险集团,与同方股份有限公司各出资50%组建而成,是真正意义上的外资企业。

公司于2003年正式获得营业执照,在中国开展寿险业务,截止目前公司注册资本为24亿元,资产规模超过146亿元,迄今已在全国多个省市设立了多家分支机构。

很明显,同方全球人寿保险公司是一家实力十分雄厚的保险大公司。

想再深入了解同方全球人寿这家保险公司,便来看看这篇介绍文章:

同方全球人寿有哪些产品,哪个好,深度分析baoxian.2239.com

2、泰康人寿

泰康人寿直至2020年底,管理资产规模超过22000亿元,退休金管理规模超5200亿元,累计服务个人客户3.56亿人,服务企业客户超42万家,在全国布局22家高品质泰康之家养老社区,5大医学中心。

可以断定,泰康人寿是一家实力十分强劲的保险公司,也不是什么小公司!

觉得还看不够,不如再看看这里深入了解泰康人寿:

泰康人寿它的这些产品我劝你谨慎baoxian.2239.com

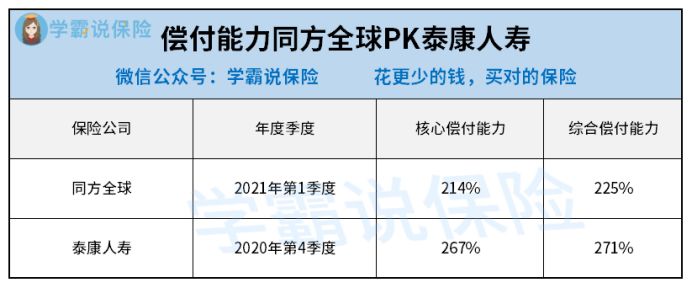

3、偿付能力

保险公司最具有参考价值的方面就是偿付能力,这项指标可以反映保险公司财务的稳定性。

银保监会规定:当核心偿付率>50%,且综合偿付能力充足率>100%,就算是偿付能力达标的公司。

以下是同方全球和泰康人寿的偿付能力对比情况:

可见,两家保险公司的核心和综合偿付能力都已经远远超过了银保监会规定的标准,我们可以完全放心了。

除此之外,想要了解清楚保险公司是否可靠,我们还可以通过这些方面判定:

当我们在看保险公司时究竟要看啥?baoxian.2239.com

二、同方全球人寿PK泰康人寿,谁的重疾险值得买?

重点来了,保险公司靠谱了,产品怎么样还得另说。

下面学姐就拿同方全球人寿热销的凡尔赛1号,和泰康人寿的泰享安心重疾险做对比。

先看两款重疾险的保障图:

看上图,就能得出一个简单的结论,同方全球人寿凡尔赛1号重疾险的保障内容比泰康人寿泰享安心更丰富。

保障内容有什么学姐就不赘述了,直接分析它们的优劣势:

1、投保规则对比

简单的投保规则也能一较高下,同方全球人寿凡尔赛1号先发制人,按照保障期限分出了两个保障计划,消费者可根据经济条件选择保定期或保终身。

至于这两种保障期限该如何选择,我们可以参考下面这篇文章;

重疾险应该选择保定期还是保终身?baoxian.2239.com

而泰康人寿泰享安心在投保年龄上占有优势,最高投保年龄可至70周岁,老年人群也可以投保,十分贴心!

2、疾病保障对比

在疾病保障方面,泰享安心很明显就落后很多了,重疾保障只是简单赔付100%基本,而轻症保障的赔付比例只有20%,最令人失望的是缺失中症保障。

要知道,市面上大多数重疾险产品为了满足消费者们的全方位保障需求,都是自带“重疾+中症+轻症”,而泰康泰享安心没有追上市场潮流。

反观同方全球人寿的凡尔赛1号,重疾保障不仅在60岁前确诊可以额外获得80%保额,在60-64岁之前确诊重疾也有额外30%保额的赔付。

另外,60岁前首次确诊轻症也可获得仅1次额外10%保额的赔偿金,中症同样在60岁前首次确诊也可获得仅1次额外15%保额,这样高额的保障,简直太良心了!

3、其他责任对比

恶性肿瘤虽然不是绝症,但以目前的医疗技术也没办法消除癌细胞,所以恶性肿瘤的复发率极其高,在手术后三年里有80%可能复发癌症,所以买重疾险有恶性肿瘤二次赔付是非常有必要的。

再看这篇科普文,你可能会对癌症有了更高的警惕性:

看懂癌症二次赔的这些点就不会白花钱!baoxian.2239.com

然而,泰康泰享安心却没有针对这项高发重疾提供额外赔付,就连其他高发疾病,比如心脑血管等疾病的额外赔付也没有。

泰康人寿的泰享安心重疾险实在不尽人意,再看看这里的详细内容介绍,你会发现泰享安心真的不值得考虑:

想买泰康泰享安心,这些缺陷你真的了解么?baoxian.2239.com

在恶性肿瘤保障上,还是凡尔赛1号有良心,总共提供了3次恶性肿瘤赔付,可以很大程度上减轻了每次患病时的医疗费用负担。

同方全球人寿凡尔赛1号重疾险可以说是没有太明显的劣势,而且优势还不止这些呢:

买同方全球凡尔赛1号前想告诉你这些真相!baoxian.2239.com

通过上面的对比,孰好孰坏,答案已经显而易见了。

如果还想看看其他重疾险,学姐帮你整理出了这些产品,可以看看: