不少小伙伴向学姐反映,他们搞不清楚为什么有的重疾险会自带身故责任。

很多小伙伴都有过“我都买了寿险,重疾险的身故责任好像有点累赘了”这种想法——这也情有可原,毕竟有身故保障的话,重疾险的保费也会相应地高一点点。

不过,重疾险的身故责任真的只是“身故了就赔钱”这么简单吗?这篇文章,学姐就来解决一下这个疑惑!

赶时间的朋友,也可以看看学姐早期做的分析:

买保险不带身故也可以?太天真了吧?baoxian.2239.com

买保险不带身故也可以?太天真了吧?baoxian.2239.com

话不多说,咱们解析开始!

本文重点:>>没有身故责任的重疾险,存在这个缺陷!

>>哪些重疾险有身故责任,性价比又好?

可以肯定的是,重疾险就是重疾险,它和寿险本质上是不同的,因此这种“重疾险的身故责任和寿险差不多”的想法,学姐很不提倡。

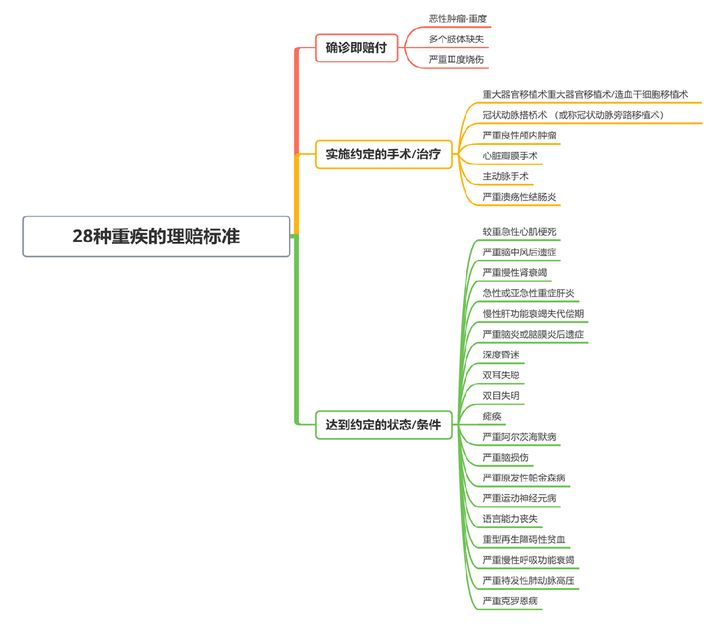

之所以推荐小伙伴们选择身故保障,是因为在重疾的理赔中,有些疾病要到达一定的条件,保险公司才会给我们赔付金。

在银保监会要求重疾险产品必保的28种重疾中,存在理赔条件的有这些:

但要知道,某些重疾比较突发,比如急性心肌梗死,可能还不清楚有没有达到理赔标准,身故就发生了。

但这种没有达到特定条件的情况,你想要理赔的话,学姐只能说难于上青天!

不过,如果我们有身故保障,就不必过多担心这种突发情况了呀~所以站在被保人和投保人自身的角度上看,有身故保障也是为了理赔的时候能顺利一点。

可见,买重疾险选择身故保障,并不仅仅是因为想要一份身故保险金,还因为出于对某些特殊重疾的考虑!

但,小伙伴就问了,买了寿险的话,重疾险的身故保险金还能赔吗?

对这个问题,学姐有专门的解析,小伙伴可以去看看这篇文章:

目前,市面上很多重疾险都将身故保障作为一项责任加入了产品的设计中,不过质量参差不齐,想要投保重疾险的小伙伴,可以看看下文学姐的推荐哦~

二、哪些重疾险有身故责任,性价比又好?学姐给大家从一大堆重疾险产品里,挑出了2款还算不错的重疾险。

我们可以先来看看它们的产品保障图:

这两款产品各有优点,学姐分别展开细讲:

>>保障给力——凡尔赛1号重疾险(终身版)

作为一款重疾险,凡尔赛1号终身版的疾病保障是很给力的。

在重疾保障方面,凡尔赛1号重疾险终身版在65周岁前都有额外赔付,而市面上大多数产品都只在被保人60周岁前提供额外赔付。

更重要的是,凡尔赛1号终身版在60周岁前确诊重疾可赔付180%保额,这个比例相当喜人。如果投保50万保额,那么60周岁前初次确诊重疾,就能获赔90万!

在轻症、中症保障方面,凡尔赛1号重疾险终身版也是很不错的。首先,轻症和中症共享5次赔付次数,也就是只要不超过5次,患多少次轻症或中症,它都不干涉你。

其次,在60周岁前确诊轻症或中症的话,还有1次额外赔付15%保额的机会~这个赔付力度,是很充足的。

而且,凡尔赛1号终身版的身故保障是可以选择不同方案的,这就给我们的预算一个喘息的机会了~

不过,如果预算实在有限,又喜欢凡尔赛1号的话,也可以看看凡尔赛1号保至70周岁的版本哦。

想要全面了解凡尔赛1号的话,就不能错过下面这篇文章了:

买「凡尔赛1号」之前,要知道这些!baoxian.2239.com

>>保障灵活——康惠保旗舰版2.0

康惠保旗舰版2.0最大的亮点就是,它很“丝滑”。

我们先来看看它自带的疾病保障。重疾方面,在60周岁前能额外赔付60%保额,比较良好。另外,康惠保旗舰版2.0还有一个前症保障。

前症保障就是比轻症还要轻微的重疾阶段。众所周知,疾病这东西,当然是越早治后期效果越好啦。所以,康惠保旗舰版2.0还是挺实在的!

康惠保旗舰版2.0的“丝滑”之处在于,它的轻症、中症都是可选责任。

有的小伙伴,比如刚刚毕业的大学生,想要给自己投保重疾险的话,碰到的最大问题就是保费了。而康惠保旗舰版2.0把轻症、中症都设置为可选责任,他们就能够根据自己的预算来给自己投保,买一份保障啦~

如果你是这群年轻人中的一个的话,那么可以看看下面康惠保旗舰版2.0的测评文章,更深入了解哦:学姐总结:

总而言之,投保重疾险的时候,如果预算支持的话,选择身故保障是比较推荐的。像学姐介绍的凡尔赛1号、康惠保旗舰版2.0的性价比还过得去,感兴趣的小伙伴可以多多了解哟~